ETF

Návod jak vytvořit ETF portfolio

ETFs jsou kombinací investičních fondů a akcií. Doslovný překlad do češtiny je "Burzovně obchodovaný fond". Slovo „burzovně obchodovaný“ znamená, že je lze nakupovat a prodávat jako akcie, a v Česku mají ETF také stejné zdanění, jelikož jak ETF, tak akcie spadají do kategorie cenných papírů. ETF portfolio je zajímavý nástroj k dosažení vaší finanční svobody.

Pro více informací si můžete přečíst náš článek 👉Jak funguje ETF a jaké jsou jeho typy?

Pokud chcete vědět rozdíly mezi oběma cennými papíry 👉Indexové Fondy vs ETF

Výhodou ETF je, že jejich správa je levnější a efektivnější než u investičních fondů a navíc nabízí širokou nabídku, která těžko hledá konkurenci. U ETF můžeme najít téměř jakékoli téma, zemi, region, strategii a typ aktiva.

V tomto článku vysvětlím, jak vytvořit ETF portfolio. Dd jednoduchých pasivních indexovaných ETF porfolií až po ty více zaměřené na krátkodobé a střednědobé časové horizonty.

Musím však zmínit, že navrhovaná portfolia jsou velmi obecná, to znamená, že nejsou vytvořena podle potřeb, cílů a situace každého čtenáře. Jinými slovy, portfolia, která představím, berte pouze jako kompas, který ukazuje, kam jít, ale v žádném případě je neberte jako doslovný návod.

Každý jsme jiný a i naše potřeby se liší. Portfolia si šijte na míru. Vyhněte se šablonovitým řešením. Dvě osoby mohou mít stejný rizikový profil, ale jedna může snést větší volatilitu než druhá nebo potřebovat nižší očekávanou míru návratnosti, protože její příjem je vyšší a tedy i její vklady.

ETF portfolio: Důležitá role při diverzifikaci

Jak jsem již řekl, ETF nám poskytují obrovskou škálu možností, mnohem větší než investiční fondy. Proto se domnívám, že mají místo v téměř všech portfoliích, jak dlouhodobých, tak krátkodobých nebo střednědobých.

Vratíme se v čase do roku 2023, kdy úrokové sazby začaly prudce růst a většina indexovaných investičních fondů s pevným výnosem utrpěla silné poklesy. Bylo to proto, že mají velmi dlouhé splatnosti a trvání, protože sledují indexy, které jsou většinou příliš široké a snaží se zachytit středně dlouhou část křivky sazeb. Čím delší je doba trvání, tím větší je pokles ceny, když sazby rostou.

ETFs by nám umožnily vytvořit ETF portfolio s pevným výnosem zaměřené na krátkou část křivky sazeb a tím snížit dopad úrokových sazeb. To je proto, že můžeme najít ETFs s různými splatnostmi a dobou trvání, například kratší než 6 měsíců, kratší než rok, od 1 do 3 let atd.

A mezi nimi, expozice na téměř cokoliv, co nás napadne, od plovoucích sazeb a definovaných splatností až po rozvíjející se trhy v místní měně nebo dluhopisy vyspělých zemí.

Proto nám ETFs umožňují provádět velmi detailní diverzifikaci a dále ji ladit, pokud bychom chtěli. Ještě zmíním, že bychom neměli dělat chybu přehnané diverzifikace ETF portfolia a mít od všeho trochu, protože to by v konečném důsledku mohlo znamenat vyšší náklady, čas na správu a nižší výnosy.

Výhody a nevýhody investování do ETFs

ETF fondy si získávají oblibu především díky nízkým nákladům, jednoduché dostupnosti a široké nabídce strategií. Mezi hlavní výhody investování do ETF patří:

- Nízké poplatky: U většiny pasivních ETF se celkové náklady (TER) pohybují mezi 0,05–0,50 % ročně, přičemž u některých nejlevnějších produktů je to dokonce pod 0,10 %. Ve srovnání s aktivně řízenými fondy, kde běžný poplatek často přesahuje 1 %, jde o zásadní rozdíl.

- Okamžitá likvidita: ETF lze obchodovat na burze v reálném čase, tedy nakupovat i prodávat během celého obchodního dne, a to za aktuální tržní cenu. To je rozdíl oproti klasickým podílovým fondům, které lze nakupovat a prodávat pouze jednou denně za cenu známou až po uzavření obchodování.

- Velká rozmanitost: ETF umožňují investovat prakticky do jakékoli třídy aktiv, geografického regionu, sektoru nebo tématu – od globálních akcií přes státní dluhopisy až po megatrendy jako je AI nebo zelená energetika.

Daňové nevýhody a specifika v Česku

Nevýhodou ETF v českém prostředí je, že neumožňují daňově neutrální převody mezi jednotlivými fondy. To znamená, že pokud ETF prodáte se ziskem, vzniká vám daňová povinnost – i když peníze následně ihned reinvestujete.

Výjimkou je tzv. časový test, kdy je zisk z prodeje ETF osvobozen od daně, pokud jste daný cenný papír drželi déle než tři roky. Ovšem od roku 2025 je nově zavedeno také roční omezení osvobozených příjmů do výše 40 milionů Kč. Nad tento limit se již zisky daní.

To je důležitá skutečnost pro investory, kteří plánují častější rebalancování nebo úpravy portfolia – při každém prodeji před uplynutím tříleté lhůty vzniká daňová povinnost.

Orientace v nabídce

Další potenciální nevýhodou je přehlcení nabídkou – v Evropě je k dispozici více než 2 000 ETF, což může být pro začínající investory matoucí. Ne všechny ETF jsou kvalitní a některé z nich mohou být časem zlikvidovány nebo sloučeny.

Doporučení: Vybírejte ETF od velkých, etablovaných správců s objemem aktiv minimálně 500 milionů EUR. Takové fondy mívají vyšší likviditu, nižší spread a menší riziko zrušení.

ETF portfolio: Zásady pro sestavení

První zásady zní, buďte k sobě upřímní a rozlišujte mezi ETF portfoliem, které chceme mít, které můžeme mít a které byste měli mít!

Všichni bychom chtěli mít NVDA v našem portfoliu nebo jakýkoli ETF, který překonal SP500 v tomto roce nebo který nejvíce rostl v posledních letech. Ale zaměřit se nejprve na výnos a až potom na riziko, nás může přivést k portfoliu, která v nejhorším případě nebudeme schopni udržet . Lepší je strategie s nižším výnosem, ale u které víme, že ji budem moci dlouhodobě udržet.

Jakmile si uvědomíme výše uvedené, můžeme sestavit ETF portfolio, které můžeme mít, ale tím to nekončí, protože musíme ověřit, zda nám toto portfolio přinese očekávané budoucí výnosy. Proto provádíme další úpravy, abychom dosáhli stanovených finančních cílů.

Na co si dát během ladění strategie pozor?

- Profil rizika a volatility:

- Rád tyto pojmy rozděluji, protože i když jsou propojené, nejsou totožné. Volatilita představuje kolísání cen finančních aktiv v krátkodobém horizontu. Riziko znamení, že se něco stane, což nám způsobí trvalou ztrátu kapitálu aniž bychom měli dostatek času na zotavení z této ztráty.

- Časový horizont:

- Zde musíme definovat dobu, po kterou můžeme nechat peníze investované bez nutnosti výběru. Znalost našeho profilu rizika a volatility nám hodně napoví, jak dlouho potřebujeme být na trhu.

- Investiční cíl:

- Musíme definovat, proč chceme investovat naše úspory. Děláme to pro náš důchod nebo pro vzdělání dětí nebo pro koupi nemovitosti atd. Jen tak budeme vědět, kolik peněz přibližně potřebujeme na konci našeho časového horizontu a tedy jakou očekávanou míru návratnosti bychom měli hledat. Samozřejmě bude mnoho případů, kdy výnos nebude dostatečný, ale existují způsoby, jak to doplnit, i když žádné řešení není stoprocentní. Například můžeme zainvestovat větší prostředky, nebo investovat na více let nebo snížit budoucí očekávání.

- Výběr strategie:

- Pokud jste si ujasnili předchozí body, potřebujeme jen vybrat strategii, která splňuje naše očekávání. Nejčastější je pasivní indexování, ale v rámci této strategie může být mnoho různých portfolií, protože každé indexování má různé okolnosti, profily, příjmy atd. Existují také krátkodobé a střednědobé strategie s ETF, které se obvykle nazývají taktické, jako jsou rotace a momentum strategie.

Kritéria pro výběr ETF portfolia

Strategie nám řekne, jaké ETF bychom měli vybrat. V případě indexovaných ETF portfolií je kritériem, aby to byly ETF, které sledují co nejširší indexy. To znamená, že mají velmi diverzifikovaná portfolia s několika sektory a nejlépe s několika zeměmi a regiony.

Dalším kritériem by bylo použít akumulační ETF, protože pokud investujeme na dlouhou dobu, jsme ve fázi růstu kapitálu a automatická reinvestice dividend je umocněná složeným úročením. Pokud s vámi tento přístup rezonuje, podívejte se na nejlepší ETF s dividendovým výnosem.

Pokud mluvíme o krátkodobých a střednědobých strategiích, kritéria výběru budou hodně záviset na tom, kterou si vybereme. Například bychom mohli sledovat korelace a/nebo kointegrační vztahy.

V každém případě musíme také věnovat pozornost poplatkům, spreadu a track erroru ETF (Pozn. Míra, která ukazuje, jak přesně ETF kopíruje výkonnost svého referenčního indexu.), protože by mohly přidat dodatečné náklady, které se málokdy berou v úvahu při sestavování strategie.

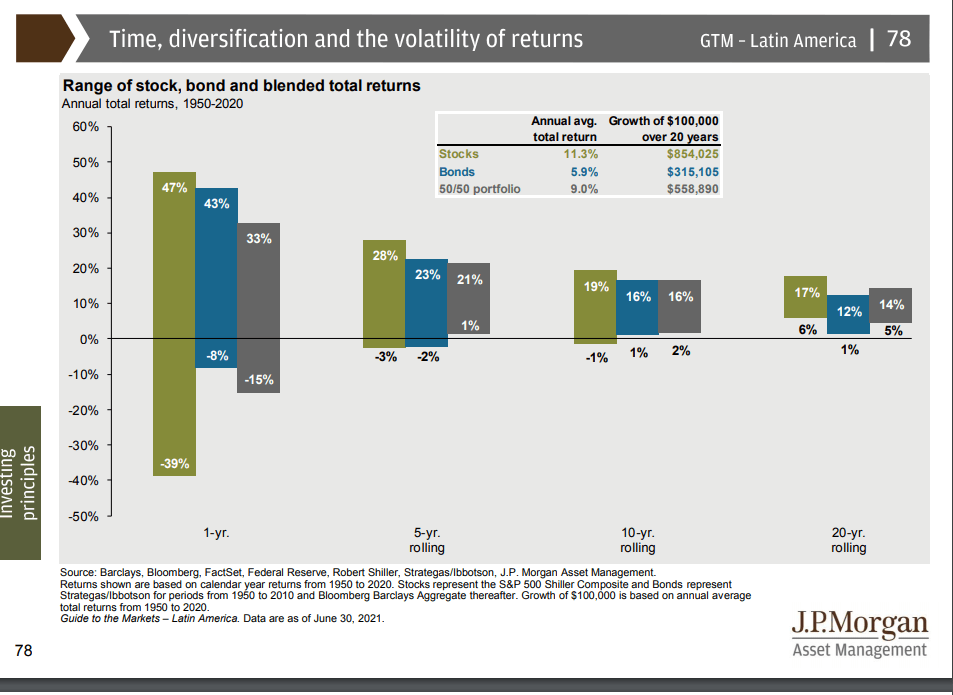

Diverzifikace prostřednictvím různých skupin aktiv

Diverzifikace mezi různými skupinami aktiv má za cíl snížit volatilitu a riziko portfolia, a pokud je to možné, zlepšit výnosy. To znamená, že ne všechny části portfolia budou mít stejný výkon po celou dobu zainvestování.

Předchozí obrázek od JPMorgan nám ukazuje historické výnosy různých skupin aktiv. Obecně je můžeme rozdělit na akcie, dluhopisy, drahé kovy, komodity a alternativy. V každé z nich jsou podskupiny jako akcie rozvojových trhů nebo dluhopisys vysokým výnosem.

Překvapila vás představa investování do zlata pomocí ETF? Pak je článek o investování do zlata určen právě vám.

Velmi častou chybou je přehnaná diverzifikace. "Dobrá diverzifikace neznamená velké množství aktiv v portfoliu.To platí obzvlášť u dlouhodobých strategií.

Obvykle je to profil a strategie, které nám řeknou, kolik potřebujeme aktiv a v jakém poměru.

ETF investiční strategie

ETF investiční strategie dělíme na taktické a strategické. První se snaží o časování trhu při vstupu a výstupu z různých typů aktiv. Druhá strategie definuje aktiva a jejich hodnotu v portfoliu hned od začátku a snaží se portfolio takto držet, nebo v některých případech mění váhy, pokud se změní profil, horizont nebo cíl strategie.

Taktické strategie cílí na krátkodobé a střednědobé pohyby, zatímco strategické jsou téměř vždy dlouhodobé.

Příklady dlouhodobé strategie jsou pasivní indexování a buy&hold. Rozdíl je v tom, že první se snaží "koupit" celý trh, Druhá strategie nemusí být tak diverzifikovaná, nemusí odolat nejhoršímu scénáři a/nebo může být založena na osobních odhadech.

- Příklad Indexované portfolio:

- 60% MSCI World; 40% ETF s fixním příjmem.

- Příklad Buy&Hold portfolio:

- 25% Zdravotnický sektor; 25% Dividendy; 25% Tématické; 25% Krátkodobý fixní příjem.

Investiční přístup Core-Satellite.

Hlavní část strategie tvoří robustní diverzifikované řešení (core), které doplníme o menší investiční celky (satellite), které použijem při vykrytí krátkodobých investičních příležitostí.

Obecné doporučení je, aby core bylo něco, co by přežilo i ty nejhorší finanční krize, které trhy zažily. Například krach v roce 1929 a následná velká deprese nebo prasknutí japonské bubliny. Pokud vybrana aktiva přežila zmíněné propady trhu, je vysoká pravděpodobnost, že ustojí i to co nás neprve čeká.

Satelity, i když by mohly přinést vyšší výnos, také obnáší vyšší rizika, jako je náhodnost a následné výnosy. Jak se tento přístup vyvíjí, objevují se nové studie a doporučení, které je třeba sledovat. Obecně platí, že váha "jádra" by neměla být vyšší než 50% dohormady s pevnými a variabilními výnosy. A satelity by neměly být menší než 10%, protože by téměř neměly vliv na výnosy, ani větší než 30%, protože by mohly přidat příliš mnoho dodatečného rizika.

Vyvažování ETF portfolia: pevné (RF) a variabilní výnosy (RV)

V Rankia jsme provedli několik stovek simulací indexovaných portfolií a sestavení mnoha dalších abychom zjistil, že nejlepší způsob, jak snížit volatilitu a riziko portfolia, je dobrý poměr pevného a variabilního výnosu. Skutečně nepotřebujeme přidávat více typů aktiv ani používat exotické a alternativní postupy, abychom snížili volatilitu a riziko portfolia.

Je to docela jednoduché. Pokud chceme menší volatilitu a menší riziko, pak zvýšíme poměr pevných výnosů. A naopak.

Co můžeme udělat, je spravovat RF tak, abychom snížili negativní dopad, který mohou mít změny úrokových sazeb. Musíme však pochopit velký rozdíl mezi časováním trhu pomocí RV, kdy se snažíme kompletně vstoupit a vystoupit z pozice, a řízením RF, kdy pozice zcela neopouštíme, ale místo toho zvyšujeme nebo snižujeme váhu jednotlivých segmentů portfolia v závislosti na směru pohybu sazeb.

Časování trhu s RV je rizikové a může dojít ke ztrátě kapitálu. U RF spočívá nejhorší scénář v tom, že přestaneme vydělávat nejvyšší možnou sazbu.

Je důležité pochopit funkci RF v portfoliu. To bude záviset na strategii, kterou jsme si vybrali. Obecně platí, že RF v indexovaných portfoliích slouží jako "tlumič", ne k dosažení vyšších výnosů. Pokud chceme vyšší výnos, pak obětujeme tento "tlumič".

ETF portfolio: Optimalizace

Je třeba pochopit, že v tomto světě není nic zadarmo. Obecně se snažíme optimalizovat portfolia pro zvýšení výnosu a/nebo snížení rizika a/nebo volatility, ale obvykle to přináší dodatečné náklady nebo přidává riziko.

Někteří by možná zohlednili i Value faktor, protože fungoval skvěle po mnoho let. Pak ale fungovat přestal a v posledních desetiletích, přinášel výnosy pod svou historickou úrovní a pod trhem a růstovým faktorem.

Trhy se vyvíjejí a strategie a portfolia musí být dostatečně robustní, aby to vydržela a vyhrála. Přílišná optimalizace nemusí to v budoucích výzvách a krizích fungovat dobře.

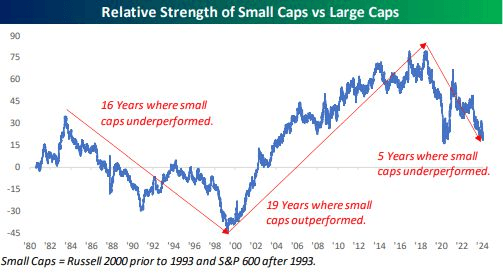

Podobný osud potkal i SmallCaps ( Pozn. Akcie s malou tržní kapitalizací), které v posledních 5 letech přinášejí nižší výnosy než LargeCaps. Mnozí upadají do hráčské klamu, když si myslí, že to, co kleslo, musí odrazit, ale zapomínají na historii, kdy SmallCaps nefungovaly téměř 16 let.

V Rankii máme dlouhou historii řízení fondů a strategií, které byly optimalizovány pro zlepšení výnosů a nakonec přestaly fungovat.

Nebuďme ale příliš negativní. Existují nástroje, které nám umožňují zlepšit výkon portfolií, ale jejich cílem není optimalizace, nýbrž řízení rizik, například rebalancování a pravidelné příspěvky. Oba nástroje nám pomáhají snížit dopad bublin, vážných poklesů a dokonce i bočních trhů.

Prozkoumávání globálních trhů prostřednictvím ETF.

Už víme, že svatý John Bogle nám radil, že není potřeba mít nic jiného než SP500 pro RV. Ale je důležité pochopit kontext. John Bogle se narodil v USA, a proto tíhnul k americkým titulům.

V našem článku 👉 Jak investovat do S&P 500? jsme vysvětlovali, že mít zainvestováno v tomuto indexu nám nutně nezajišťuje globální diverzifikaci, i když jeho tituly pocházejí z různých zemí.

V následující části vysvětlím, proč je nezbytné mít mezinárodní expozici, a to platí i pro evropské indexové portfolia, která dávají větší váhu kontinentu, kde žijeme.

Globální expozice, v míře, kterou každý profil umožňuje, snižuje dopad návratu k průměru a cykličnosti trhu.

Výhody mezinárodní expozice

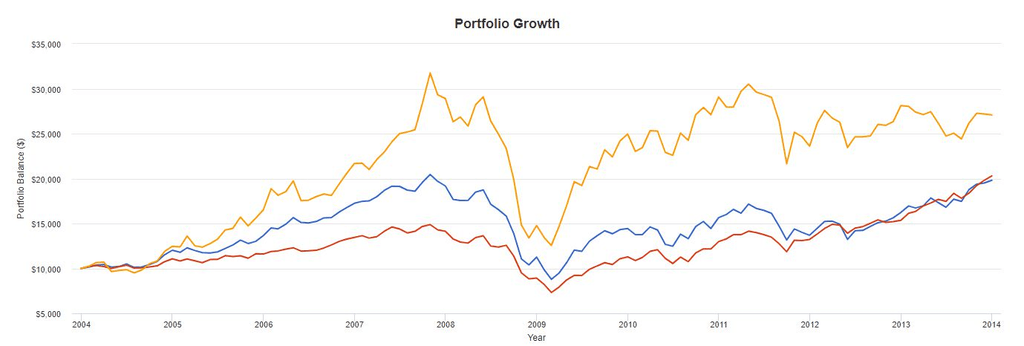

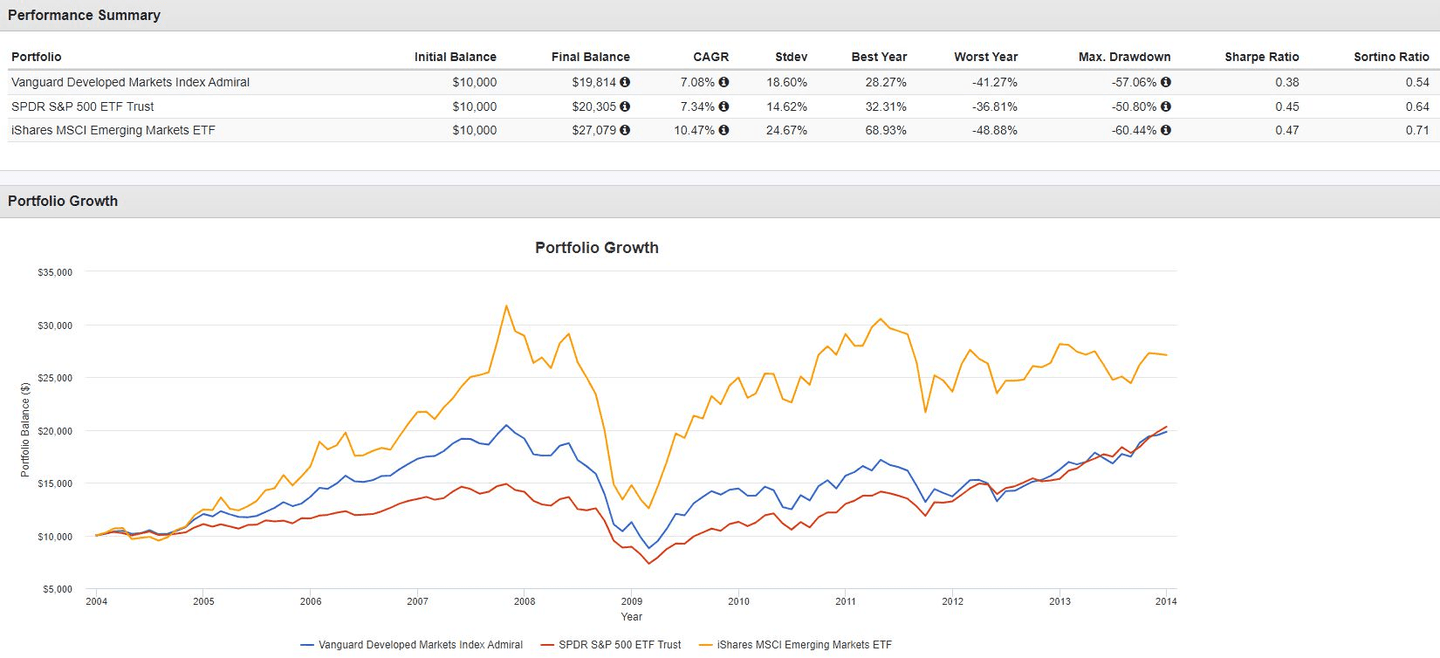

Pokud vám ukážu následující graf a požádám vás, abyste mi řekli, do které strategie byste investovali, mnoho z vás by řeklo, že do žluté čáry. Vím to, protože jsem tuto otázku mnohokrát položili na webinářích, ve třídách a na sociálních sítích.

Bereme nedávnou minulost a extrapolujeme ji do budoucnosti, ale bez toho, abychom si pamatovali, že "minulé výnosy nezaručují budoucí výnosy". Navíc výnos by neměl být jedním z prvních filtrů pro výběr investice nebo sestavení ETF portfolia. Jak jsem již zmínil výše, nejprve musíme znát profil, horizont, cíle a strategii.

Následující graf nám ukazuje stejné aktiva, ale již s jejich názvy a časovým rozsahem:

Ptáte se, co to má společného s mezinárodní expozicí? No, "mnozí dělají stejnou chybu, když vybírají do svých portfolií to, čemu se nedávno dařilo dobře". Na grafu nahoře, rozvíjející se a vyspělé trhy si vedly lépe než USA v letech 2004 až 2014, ale příběh je úplně jiný od roku 2014 do dnešního dne.

Trhy jsou cyklické a vracejí se k průměru. Pokud nejsme geograficky diverzifikovaní, pak bychom mohli mít špatný výkon v našich portfoliích, a to platí pro pasivní indexované portfolia i pro ty taktické.

Tématické investování a megatrendy s ETF

Tématické investování se zaměřuje na využívání trendů, u kterých se předpokládá, že mají silnou podporu. Tyto směry se nazývají "megatrendy", protože zahrnují příběhy velkých změn, rozvoje a dlouhodobého růstu v ekonomice a společnosti, které pokrývají více odvětví a regionů, místo aby sledovaly tradiční přístupy, geografické nebo sektorové.

Tématické ETF jsou obchodované fondy, které nabízejí účast na specifických megatrendech, budují portfolia, která zahrnují společnosti související s vybraným tématem, včetně různých odvětví.

Výhody investování do tématických ETF mohou být snadný přístup k široké škále investičních témat a nízké náklady. Nicméně, existují potenciální nevýhody, jako je koncentrační riziko, závislost na makroekonomických trendech a veřejné politice.

To, že je nějaká myšlenka dobrá pro lidstvo nebo že vylepší naše životy, z ní nutně nedělá dobrou investici.

Identifikace globálních trendů

Hlavní současné megatrendy jsou:

- Umělá inteligence (AI)

- Digitalizace

- Udržitelnost a obnovitelné energie

- Zdraví a biotechnologie

- Stárnutí populace

- Urbanizace

- Blockchain technologie

- Sdílená ekonomika

- Elektro mobilita

- Zdravá strava a výživa

- Vysledovatelnost a transparentnost toho, co konzumujeme

- Personalizace a zkušenost spotřebitele

Výběr tematických ETF pro dlouhodobý růst

Začněme s pár fakty na zamyšlenou:

AT&T a Verizon byly dvě společnosti, které stály v čele všech generací a pokroků v telekomunikacích. Nicméně, jejich roční složený výnos od roku 1985 do roku 2021 byl 6,62% a 9,05% respektive, zatímco SP500 měl 11,5% včetně dividend v obou případech.

Něco podobného se děje s megatrendy a trendy, ne vždy jsou dobrými investicemi. Proto je důležité analyzovat více než jen popularitu a příběh.

Některé ukazatele, na které bychom se měli zaměřit, abychom viděli, že trend má oporu trhu a bude generovat dobré výnosy:

- Marže

- ROIC

- Úspory z rozsahu

- Schopnost stanovovat ceny

- Fragmentace trhu

- atd...

Budování vyváženého ETF portfolia

Jakmile si ujasníme hlavní body zmíněné na začátku článku, pak můžeme zjistit, jaké procento fixního příjmu a akcií by mělo být v portfoliu a složení každého podílu.

Alokace se budou měnit v závislosti na rizikovém profilu a volatilitě každého jednotlivce. Kromě toho bude třeba přidat také vážený fixní příjem a poté provést simulaci, abychom předem věděli, jaké by mohly být ukazatele:

- průměrná volatilita portfolia

- maximální pokles

- a doba zotavení

Vědět předem tyto tři proměnné nám pomůže připravit se psychicky protože budeme vědět, co očekávat, a zjistit, zda je to skutečně portfolio v pro nás.

Může nastat chvíle, kdy budeme schopni snést volatilitu a nebudeme mít problém s maximálním poklesem, ale kvůli nastavenému horizontu už nebudeme mít dostatek času, abychom se dočkali zotavení našeho portfolia.

Pravidelné úpravy a rebalancování ETF portfolia.

V případě indexovaných portfolií je nejdůležitější začít co nejdříve a korekce provádět posléze.

Tyto úpravy mohou zahrnovat ETF podle faktorů, přidání jiných typů aktiv, jako jsou REITs nebo drahé kovy, které, jak jsem zmínil v části Core a satelity, mohou znamenat navýšení rizika.

Samozřejmě mohou také nastat úpravy v poměrech aktiv, pokud se něco změní v našem profilu, horizontu, cílech nebo dokonce pravidelných příspěvcích.

Ve skutečnosti portfolio během fáze růstu kapitálu bude vypadat jinak než portfolio, které bychom měli mít, když dosáhneme našeho časového horizontu, protože to poslední by mělo mít za cíl zachování kapitálu a/nebo příjmů.

Rebalancování, spolu s pravidelnými příspěvky, je jedním z nástrojů indexovaných portfolií pro minimalizaci dopadu investičních bublin a využití paniky. Oba by si zasloužily několik celých článků, protože existují různé způsoby, jak je provádět.

Abychom vás však nenechali bez podpory, vysvětlím vám, že rebalancování spočívá v návratu k původním procentům nebo váhám, které jsme definovali při sestavování našeho portfolia. To nám pomáhá udržet náš profil a zajistit, aby portfolio nevykazovalo jinou volatilitu, než jakou můžeme snést, nebo maximální pokles, který by znehodnotil plán.

Nástroje a zdroje pro investory do ETF

Jakmile je vše výše uvedené definováno a pochopeno, musíme nyní vybrat ETF, které odpovídají specifikům portfolia, která jsme nastavili. Množství na výběr je ohromující, a proto je nejvíce doporučováno pro pasivní indexovaná portfolia vybírat ty nejširší a nejvíce diverzifikované pro RV, a sestavit priority pro RF.

Kde koupit ETF

ETF nakupujte u regulovaného brokera. Na Rankii máme článek na toto téma, který usnadňuje hledání:

👉Nejlepší brokeří pro začátečníky

Údržba a průběžné hodnocení ETF portfolia.

Portfolio je něco živého, ne statického, proto mu musíme věnovat průběžnou kontrolu.

Periodicita závisí na strategii, kterou používáme.

Pro pasivní indexovaná portfolia bychom měli provádět rebalancování, buď jednou ročně, nebo pokud je to podle pásem, možná méně často. Kromě toho budeme připisovat naše pravidelné investice, které budou záviset na naší schopnosti spořit.

Každých 5 nebo 7 let ověříme, zda vývoj našeho portfolia sleduje očekávaný výnos stanovený v cílech. Pokud vývoj neodpovídá očekáváním, bude třeba provést korekci.

A samozřejmě, jakákoli změna v našich okolnostech, která změní náš profil, horizont a cíle, se také musí odrazit v našem portfoliu.

Shrnutí klíčových strategií.

Existují obecně dva typy strategií:

- Pasivní indexová

- Taktická

Pokud chcete použít minimální úsilí a čas, pak je pro vás vhodnější první alternativa.

Závěry a další kroky

Vytvoření ETF portfolia je jednoduché, ale ne triviální. Vyžaduje čas a alespoň trochu se vzdělávat, abychom pochopili, kam investujeme své peníze a důvěřovali strategii, abychom v těžkých chvílích neztratili hlavu.

Stručně řečeno, musíme znát svůj rizikový profil, horizont a cíle. Poté vybereme vhodnou strategii, protože ta nám řekne, jak sestavit portfolio, co koupit, kdy to udělat a kdy prodat.

A pak jednoduše udržovat kurz, jak by řekl John Bogle.