Robo-poradci

Robo Advisor Investiční Platformy: Typy a jak do nich investovat

Když se bavíme o pasivním investování, nemůžeme přehlédnout vzestup automatizovaného pasivního investování za pomocí robo-poradců. V tomto článku se podíváme na ty nejčastější otázky ohledně toho, co je to robo-poradce a jak funguje, a také jaké jsou jeho výhody a nevýhody ve srovnání s jinými investičními příležitostmi.

Co je to Robo Advisor?

Robo-poradci neboli automatizovaní správci jsou digitální platformy, které pomocí algoritmů nabízejí efektivní automatizované portfolia fondů za nízké náklady a s omezeným lidským dohledem.

Dělají podobnou práci jako například finanční poradce, jen více automatizovaným způsobem práce a obvykle s levnějšími a dostupnějšími investičními produkty.

Tito automatizovaní správci se vyznačují velmi nízkými poplatky (protože se jedná zpravidla o portfolia složená z indexových fondů a ETF),dostupnou počáteční investicí (od několika stokorun z Česka) a nevyžadují nadměrné znalosti financí ze strany investora.

Robo-poradci se tak stali rostoucí alternativou pro malé střadatele, zejména pro ty, kteří mají schopnost spořit, ale nemají velký majetek.

Ačkoli se nazývají robo-poradci, neznamená to, že za nimi nestojí investiční výbor, který tyto algoritmy dohlíží, takže nelze říci, že jsou „100% automatizované“.

Jaký je původ Robo Advisor platforem?

Robo-poradci mají svůj původ ve Spojených státech po ekonomické krizi v roce 2008, která zpochybnila roli tradičních finančních poradců.

Nicméně model automatického řízení portfolií pomocí automatických fondů byl finančními poradci využíván již od začátku 21. století, kteří za stejnou práci účtovali vysoké poplatky, někdy dokonce až ve výši 2 %, zatímco dnes stojí 0,8 %. Ve skutečnosti to stále dělají velké banky se svými robo-poradci.

První skutečný americký robo-poradce byl spuštěn v roce 2010. Byl to Betterment a o několik let později se objevily další jako třeba Wealthfront. Nižší poplatky a dobré výsledky umožnily tomuto sektoru exponenciálně růst, stejně jako vše, co souvisí s pasivním investováním.

První český roboadvisor byl Finax, který byl vytvořen v roce 2019, další například následoval Fondee nebo třeba Portu.

Jak fungují Robo Advisor platformy?

V současné době většina robo advisorů na trhu využívá moderní teorii portfolia pro konstrukci svých indexovaných portfolií (portfolií složené z indexů a ETF). Tak jsou schopni vytvářet předdefinovaná portfolia pro investory s různými rizikovými profily.

To je přesně to, co získáte investováním do automatizovaného správce: indexované portfolio vhodné pro váš investiční profil. (na základě rizika a dalších preferencí)

Jakmile jsou tato portfolia stanovena (na základě vašeho investičního profilu), roboadvisor se stará o jejich správu. To zahrnuje věci jako provádění řady automatických rebalancí k zajištění optimálních alokace každé třídy aktiv, která je součástí portfolia, s ohledem na výkyvy trhu. To znamená, že je zachováno rozdělení nebo alokace aktiv zvolená správci.

A přesně takhle základně funguje každý automatizovaného správce. Rozdíly mezi nimi spočívají v tom například jak skládají svá portfolia, kdy provádějí rebalanci a samozřejmě tedy v poplatcích, které účtují za tuto správu.

Obvykle, pro investování s Robo Advisorem je třeba dodržet 3 základní kroky:

- Vyplnit test vhodnosti (rizikový profil), což je ve své podstatě dotazník, který hodnotí investiční cíle, finanční situaci a finanční znalosti. Tento krok vám zabere zpravidla 15 minut a je velmi důležitý.

- Na základě výsledku tohoto testu vám Robo Advisor doporučí investiční portfolio přizpůsobené vašemu rizikovému profilu.

- Nakonec stačí otevřít účet a provést převod kapitálu k investování. (případně nastavit pravidelnou platbu)

Od tohoto okamžiku se robo poradce postará o správu portfolia, aniž byste museli dělat cokoliv dalšího. Většina automatických správců vám poté doporučí naplánovat pravidelné příspěvky do vašeho fondu, což má smysl pro automatické investování každý měsíc části vašich úspor.

Jaké jsou výhody Robo Advisor platforem?

Hlavní výhody Robo Advisor platforem jsou:

- Nízké náklady a konkurenční poplatky: díky automatizaci a úsporám jsou Robo Advisory v průměru o třetinu levnější než indexy.

- Jednoduchost: stačí vyplnit test rizikového profilu a bude vám přiřazeno portfolio, které nejlépe odpovídá vašemu profilu. Nemusíte dělat nic dalšího, abyste začali investovat.

- Automatizovaný proces: díky své algoritmické povaze umožňuje personalizovat standardizovaný produkt pro každého jednotlivého klienta. Navíc tento proces výrazně snižuje provozní riziko.

- Jsou regulovány: Robo Advisor platformy jsou regulovány a kontrolovány ČNB, tedy Českou národní bankou.

- Dostupná minimální investice: Na trhu existují roboadvisory, které umožňují investovat od několika seti korun.

- Umožňují pravidelné příspěvky za málo peněz: Modely roboadvisorů jsou ideální pro ty, kteří každý měsíc šetří peníze a chtějí je automaticky investovat.

- Delegovaná správa portfolia: Máme kapitál spravovaný místo toho, abychom si vše dělali sami. Když si to uvedeme na příkladu, dejme tomu, že si sedneme do dobré restaurace a užijeme si jídlo místo toho, abychom kupovali ingredience, vařili je podle receptu, servírovali a následně myli nádobí.

- Diverzifikovaná a efektivní portfolia: V případě investování do ETF a indexových fondů dosahujeme velmi vysoké diverzifikace a vytváříme tak velmi efektivní portfolio a optimalizujeme poměr riziko a výnosu pro každý rizikový profil.

- Portfolia přizpůsobená životu klienta: Způsob investování a riziko, které přijímáte, se mění v průběhu života. Nejlepší roboadvisoři vědí a požádají vás, abyste pravidelně opakovali vhodnosti (rizikový profil), aby mohli upravit váš investiční profil a tak i vaše portfolio.

- Transparentnost: Roboadvisoři zlepšují přístupnost a dostupnost informací díky své online distribuci. S roboadvisory můžeme přistupovat k našemu portfoliu kdykoli a jakýkoli den. Obvykle lze 100 % správy provádět online. Navíc většina z nich je velmi jednoduchá a transparentní při informování o svých nákladech, poplatcích a výnosech.

- Vyhýbáte se emocionálním zkreslením a chybám při investování. Velký počet studií argumentuje, že lidské emoce jsou extrémně náchylné v investičních rozhodnutích a vedou k tomu, že bychom mohli v určitých scénářích přehnaně reagovat místo toho, abychom byli racionální. V některých případech by dokonce emoce mohly vysvětlit jednotlivé cenové bubliny a celkové chování trhu.

Jaké jsou nevýhody Robo Advisor platforem?

A nevýhody? Toto jsou negativní body automatizovaných investičních správců:

- Fungují na dlouhodobém horizontu: Investice za pomocí indexů a ETF, které jsou základem robo advisorů, nabízí své nejlepší výsledky na dlouhodobém horizontu. Většina správců doporučuje investovat na minimálně 10 let, abychom maximalizovali svůj zisk.

- Vnímání investorů vůči automatizovanému řízení: Mnoho lidí má neustále pochybnosti a strach z tohoto typu technologie a cítí se bezpečněji, když jejich majetek spravuje a investiční rozhodnutí řídí skutečná osoba. A právě toto je jednou z velkých výzev automatizovaného investování, přesvědčit investory o pozitivní rovnováze mezi výhodami a nevýhodami této nové služby.

- Nedostatečná hloubka při určování rizikového profilu investora: Jednoduché dotazníky mohou být investory špatně interpretovány, pokud nemají základní znalosti finanční gramotnosti.

- Nemůžeme změnit alokaci aktiv přiřazeného portfolia: Můžeme pouze přejít na portfolio s vyšším nebo nižším rizikem, ale nemůžeme personalizovat aktiva, do kterých investují. Jinými slovy, nemůžete si tak vybrat, která aktiva tvoří vaše portfolio, ani které fondy v něm budou obsaženy.

- Volatilita portfolia: Roboadvisor obecně vzhledem k jeho pasivní správě neprovádí velké úpravy k ochraně vašeho portfolia v době růstu nebo naopak poklesu, což může vést k vyšší volatilitě ve srovnání s aktivně spravovaným portfoliem.

- Ne všichni Robo Advisors nabízejí nižší poplatky nez brokeři.

Jakou návratnost nabízí Robo Advisor platformy?

Je tedy výhodné investovat s automatizovaným správcem jako je Robo advisor? Jaké výhody můžete získat? Pravdou je, že odpověď zde závisí na několika faktorech, počínaje vaším rizikovým profilem a investičním horizontem.

Naštěstí nejlepší roboadvisors neskrývají své čísla a je velmi snadné zjistit, jakou návratnost nabízí každé z jejich portfolií.

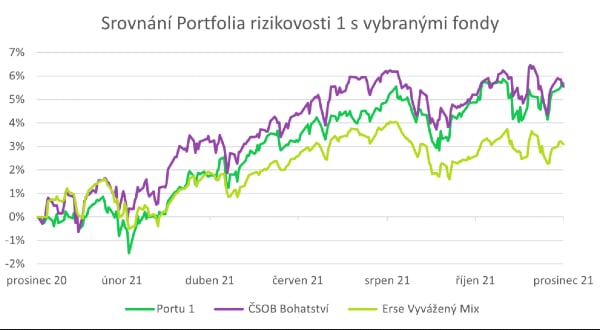

Následující obrázek odráží návratnost jedné z nejznámějších robo advisor platforem a to Portu, mezi lety 2020 až 2021.

Jaké Robo Advisors máme v České republice?

Níže najdete hlavní nezávislé robo advisory dostupné v Česku.

Hlavní rozdíl je v tom, že první se věnují pouze nabízení indexovaných portfolií, zatímco druzí nabízejí další služby jako hypotéky, běžné účty, karty atd., kromě nabízení indexovaných portfolií.

- Nezávislí Robo Advisors

- Fonde

- Indigo

- Portu

Věděli jste, že službu robo-advisor nabízí i společnost Revolut?

👉Pokud vás zajímá spíše investování po vlastní ose, podívejte se na našeho průvodce fundamentální analýzou.

👉Pokud naopak vás láká krátkodobé obchodování, podívejte se na našeho průvodce technickou analýzou.