Dluhopisy

Dluhopisy: Dlouhodobá Aktiva s Pevným Výnosem

Dluhopis je dlouhodobé aktivum s pevným výnosem emitované společností, veřejným orgánem nebo vládou.

Co je Dluhopis?

Dluhopis je nástrojem sekundárního trhu, takže jeho výnos, pokud bude prodán před splatností, bude určen nejen naběhlým úrokem, ale také změnou vlastního kapitálu, která může být výsledkem jeho nákupu a prodeje. A to v závislosti na jeho ceně v daném okamžiku.

U dluhopisu vydavatel slibuje vrátit půjčené peníze kupujícímu a obvykle s předem stanovenými úroky (kupón). Z tohoto důvodu se nazývá nástrojem s pevným výnosem, protože bez ohledu na to, jak se firmě (nebo státu) daří, na konci období se obdrží pevný úrok.

Jak funguje dluhopis?

Jelikož je dluhopis částí půjčky, vydavatelská organizace rozdělí celkový dluh, který chce umístit, na malé části (dluhopis). Tímto způsobem mu může půjčit kdokoli.

Jinými slovy, při nákupu dluhopisu se jedná o půjčku, při níž kupující odevzdává určitou částku peněz (jistinu dluhopisu). Emitent dluhopisu, který přijímá finanční prostředky, se navíc zavazuje je splatit k předem stanovenému datu splatnosti.

Výpočet Hodnoty Dluhopisu

Současná hodnota dluhopisu se rovná peněžním tokům, které budou obdrženy v budoucnosti, diskontovaným k současnosti úrokovou sazbou. V tomto případě je třeba vypočítat čistou současnou hodnotu (NPV) dluhopisu.

V tomto smyslu si můžeme všimnout, že cena dluhopisu a úroková sazba (která je tržní sazbou) jsou v inverzním vztahu. Pokud sazby rostou, současná hodnota budoucích toků bude nižší, a totéž platí i v opačném směru.

Podívejme se na to však dále. Předpokládejme, že tržní úroková sazba vzroste na 5 % a překročí úrokovou sazbu dluhopisu AZ, který nese 4 % (vše v ročním vyjádření). To znamená, že dluhopis již není pro investory tak atraktivní.

Takže, aby se kompenzovaly tyto nižší úroky dluhopisu AZ, jeho cena klesá. Jinými slovy, signál je následující: Tento dluhopis je méně úročený, ale je levnější.

Na druhou stranu, pokud sazby klesnou například na 3 %, stane se dluhopis AZ pro investory atraktivnější. Dealeři pak zvýší poptávku po tomto nástroji, což povede k růstu jeho ceny.

Části dluhopisu

Dluhopisy mají 3 hlavní části:

- Jistina nebo částka uvedená na dluhopisu, tj. jeho nominální hodnota, která se obvykle udává v násobcích 100 nebo 1 000.

- Kupón, který představuje úrokovou sazbu dluhopisu.

- Doba splatnosti, což je délka životnosti dluhopisu.

Typy dluhopisů

Existují různé typy dluhopisů, které se liší svou dobou trvání, úrokovou sazbou a rizikem. Některé z nejběžnějších typů dluhopisů zahrnují:

- Státní dluhopisy neboli vládní dluhopisy: Jsou to dluhopisy vydávané vládou země a obvykle jsou považovány za jednu z nejbezpečnějších investic díky vysokému kreditnímu hodnocení států. Tyto nástroje obvykle mají dlouhou dobu trvání a pevnou úrokovou sazbu. Výnos státních dluhopisů ČR se v roce 2024–2025 pohybuje většinou v rozmezí okolo 4 %. V roce 2025 kolísal mezi 3,76 % a 4,21 %, nejnižší hodnota byla v únoru, nejvyšší v červnu.

- Firemní dluhopisy: Jsou to dluhopisy vydávané soukromými společnostmi a obvykle mají vyšší riziko než státní dluhopisy kvůli možnosti, že vydávající společnost nebude schopna splnit své závazky k náhradě. Firemní dluhopisy mohou mít dlouhou nebo krátkou dobu trvání a mohou mít pevnou nebo pohyblivou úrokovou sazbu.

- Hypoteční dluhopisy: Jsou to dluhopisy vydávané finančními institucemi a zajištěné hypotékou na nemovitost. Hypoteční dluhopisy obvykle mají dlouhou dobu trvání a pevnou úrokovou sazbu.

- Převoditelné dluhopisy: Jsou to dluhopisy, které mohou být převedeny na akcie vydávající společnosti v určitém okamžiku. Převoditelné dluhopisy obvykle mají dlouhou dobu trvání a pevnou úrokovou sazbu.

- Špatné dluhopisy: Jsou to dluhopisy emitované společnostmi nebo vládami s nízkým hodnocením nebo kreditní kvalitou a vysokým rizikem nesplacení.

- Indexované dluhopisy na inflaci: Druh dluhopisu vydávaný vládou země, jehož hodnota a úroková sazba jsou vázány na míru inflace. Tyto nástroje jsou vydávány s cílem chránit kupní sílu investovaných peněz a zajistit, aby reálný výnos z investice nebyl snižován růstem cen.

- Perpetuální dluhopisy: Jedná se o typ dluhopisu, který nemá pevně stanovené datum splatnosti, a tedy ani datum splacení jistiny.

- Dluhopisy s nulovým kupónem: dluhopisy, které nevyplácejí pravidelný úrok, ale jsou vydány za diskontovanou cenu a při splatnosti vyplácejí jistinu a naběhlý úrok.

- Dluhopisy s opcí prodeje: Umožňuje investorovi prodat dluhopis zpět emitentovi před splatností. To je výhodou pro ty agenty, kteří se obávají možného poklesu ceny dluhopisu, například v důsledku zvýšení úrokové sazby. V tomto smyslu obsahují dluhopisy s prodejní opcí a na oplátku bývá jejich úroková sazba nižší. Tento typ dluhopisů se vzhledem k výhodám pro investora obvykle obchoduje za relativně vyšší hodnotu než jiné dluhopisy se stejnými vlastnostmi.

- Vykupitelné nebo splatné dluhopisy: Je to ten, který dává emitentovi možnost splatit dluhopis před datem splatnosti. To je výhodné pro emitenta, který se snaží vyhnout placení úroků, když se mění podmínky na trhu. Například v případě firemního dluhopisu, pokud úrokové sazby klesají, mohlo by se firmě vyplatit splatit dluhopis. Poté, aby získala financování, by mohla požádat o bankovní úvěr nebo vydávat další dluhopis s nižší úrokovou sazbou. Tímto způsobem firma zaplatí méně úroků za přijatý úvěr.

- Zajištěný dluhopis: Je to ten, který je zajištěn vlastními aktivy emitenta nebo aktivy třetí strany.

- Uhlíkové dluhopisy: S těmito dluhopisy se obchoduje jako s komoditami nebo akciemi. Zjednodušeně řečeno, pokud si například stát koupí uhlík, kupuje si právo na jeho spalování, a stát, který uhlík prodává, se svého práva na jeho spalování vzdává. Uhlíku je přiřazena ekonomická hodnota, aby s ním mohly společnosti, jednotlivci nebo vlády obchodovat.

- Protiinflační dluhopisy jako alternativa v době vysoké inflace

V období zvýšené inflace mohou být zajímavou alternativou tzv. protiinflační dluhopisy, jejichž výnos je navázán na míru inflace. Tyto dluhopisy vydává české Ministerstvo financí a jsou určeny zejména drobným investorům, kteří chtějí ochránit své úspory před ztrátou kupní síly. Více o jejich fungování a o tom, kdy se do nich vyplatí investovat, se dočtete v článku Protiinflační dluhopisy | Kdy se vyplatí do nich investovat?.

Výhody a nevýhody dluhopisů

| Výhody | Nevýhody | ||

|---|---|---|---|

| ✅ Můžete do nich investovat přímo nebo prostřednictvím ETF nebo investičních fondů, které zase investují do dluhopisů. | ❌ Nabízejí menší výnosnost než jiné investiční možnosti, jako jsou akcie. | ||

| ✅ Jsou atraktivní zejména pro investory, kteří se vyhýbají riziku a hledají méně volatilní aktiva než akcie. | ❌ Vždy existuje riziko nesplacení ze strany emitenta, zejména pokud jde o firmu nebo vládu s nízkým kreditním hodnocením. | ||

| ✅ Existuje široká škála dluhopisů s nižším i vyšším rizikem vydávaných podniky a vládami a některé jsou dokonce indexovány podle inflace. | ❌ Jejich cena je vystavena kolísání tržní úrokové sazby, což je proměnná, kterou investor nemůže ovlivnit. | ||

| ✅ Jsou doporučenou investicí pro krátkodobé až střednědobé cíle. | ❌ Rizikem je také nárůst inflace, protože pokud ceny v ekonomice prudce vzrostou, kupony zaplacené za dluhopis budou představovat menší kupní sílu. | ||

| ✅ Investor nemusí dluhopisy držet do splatnosti, ale může je prodat na sekundárním trhu. |

| Výhody | Nevýhody |

| ✅ Můžete do nich investovat přímo nebo prostřednictvím ETF nebo investičních fondů, které zase investují do dluhopisů. | ❌ Nabízejí menší výnosnost než jiné investiční možnosti, jako jsou akcie. |

| ✅ Jsou atraktivní zejména pro investory, kteří se vyhýbají riziku a hledají méně volatilní aktiva než akcie. | ❌ Vždy existuje riziko nesplacení ze strany emitenta, zejména pokud jde o firmu nebo vládu s nízkým kreditním hodnocením. |

| ✅ Existuje široká škála dluhopisů s nižším i vyšším rizikem vydávaných podniky a vládami a některé jsou dokonce indexovány podle inflace. | ❌ Jejich cena je vystavena kolísání tržní úrokové sazby, což je proměnná, kterou investor nemůže ovlivnit. |

| ✅ Jsou doporučenou investicí pro krátkodobé až střednědobé cíle. | ❌ Rizikem je také nárůst inflace, protože pokud ceny v ekonomice prudce vzrostou, kupony zaplacené za dluhopis budou představovat menší kupní sílu. |

| ✅ Investor nemusí dluhopisy držet do splatnosti, ale může je prodat na sekundárním trhu. |

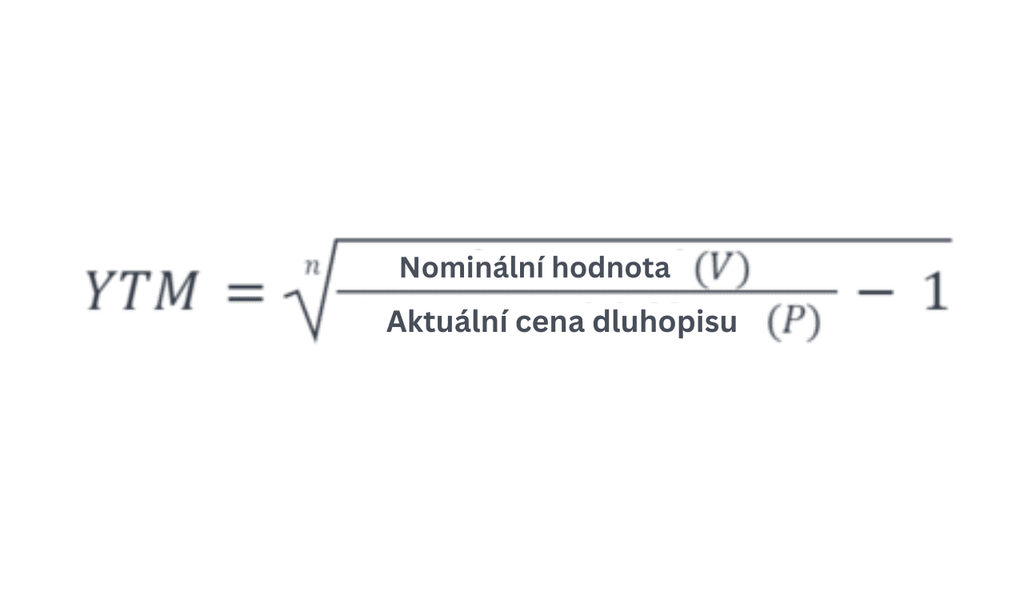

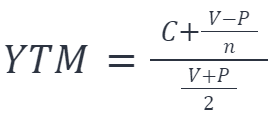

Výnos do splatnosti dluhopisu

Výnos do splatnosti (YTM) je očekávaný celkový výnos dluhopisu, pokud je dluhopis držen do splatnosti. Vyjadřuje se v ročním vyjádření. Jiným způsobem jej lze chápat jako vnitřní výnosové procento dluhopisu, pokud splní dohodnuté platby.

Vzorec pro YTM je:

nebo

Ve vzorci n je počet let trvání dluhopisu, zatímco C je roční kupón nebo roční úrok placený z dluhopisu.

Příklad dluhopisu

Příklad dluhopisu by mohl být následující: Společnost HY potřebuje financování ve výši 300.000 Kč. Proto vydá 30 dluhopisů na 5 let s nominální hodnotou 10.000 Kč každý.

Může být stanovena roční úroková sazba 6 %, přičemž jsou definovány také pololetní platby. Dluhopis tedy bude dvakrát ročně platit 600 Kč (10.000*6 %) každé pololetí.