Fundamentální analýza / Hodnota

EBITDA: Poměr k ceně (P/EBITDA)

Poměr P/EBITDA (cena/EBITDA, price/EBITDA) je další populární ukazatel, který investoři používají k ocenění společnosti. Ale co to vlastně znamená a jak ukazatel můžete použít při rozhodování?

Abychom na to odpověděli, rozebereme si co je P/EBITDA, jak se počítá, proč je důležitý a jak jej interpretovat.

Co je poměr P/EBITDA?

Poměr P/EBITDA je finanční ukazatel používaný k hodnocení ocenění společnosti porovnáním celkové ceny, kterou investoři platí za společnost, s jejími zisky před úroky, daněmi, odpisy a amortizací (EBITDA). Tento poměr poskytuje ukazatel toho, jak trh oceňuje společnost ve vztahu k její schopnosti generovat provozní zisky.

Tímto způsobem se zmíněný poměr používá k hodnocení, zda je cena akcií společnosti v souladu s jejím provozním výkonem, aniž by bral v úvahu aspekty jako struktura dluhu nebo daňové politiky. Tento poměr je obzvláště užitečný pro porovnání ocenění společností, které mají různé finanční strategie nebo které působí v různých daňových režimech.

Na rozdíl od poměru hodnota podniku/EBITDA (EV/EBITDA), který zahrnuje jak dluh, tak hotovost ve svém výpočtu pro poskytnutí úplnějšího pohledu na náklady na získání společnosti, P/EBITDA se zaměřuje výhradně na tržní cenu akcií ve vztahu k EBITDA.

EBITDA i vysvětlení dalších ukazatelů naleznete podrobně vysvětlené v článku o fundamentální analýze.

K čemu slouží P/EBITDA?

Podíváme se na důvody, proč může být tato metrika považována za relevantní:

- Neutrální srovnání kapitálu: Jednou z hlavních výhod P/EBITDA je, že umožňuje srovnávat společnosti bez vlivu prvků, jako je kapitálová struktura nebo dopad daňové politiky. To je zvláště cenné, protože společnosti ve stejném odvětví mohou mít různé úrovně dluhu nebo různé způsoby řízení svých aktiv a pasiv, což může ovlivnit jiné ukazatele, jako je čistý zisk.

- Usnadňuje sektorová srovnání: P/EBITDA pomáhá srovnávat společnosti v rámci stejného sektoru spravedlivěji a objektivněji, i když mají velmi odlišné velikosti. V odvětvích, kde jsou investice do fixních aktiv velké a odpisy mohou zkreslovat čisté zisky, jako jsou výroba nebo telekomunikace, tento poměr poskytuje realističtější měřítko provozního výkonu.

- Ukazatel ocenění: Tento poměr je také užitečný pro hodnocení, zda je společnost podhodnocená nebo nadhodnocená. Nízké P/EBITDA by mohlo naznačovat, že společnost je podhodnocená ve vztahu k jejím provozním ziskům, což by mohlo být signálem k nákupu pro investory. Na druhou stranu, vysoké P/EBITDA by mohlo naznačovat, že společnost je nadhodnocená.

- Jednoduchost a účinnost: Navzdory své jednoduchosti je P/EBITDA velmi efektivním ukazatelem pro rychlé hodnocení provozního zdraví společnosti. Může být dobrým výchozím bodem pro hlubší analýzy a je snadno vypočitatelný a pochopitelný, což ho činí přístupným pro neprofesionální investory.

👉 Více informací: Co jsou to finanční ukazatele?

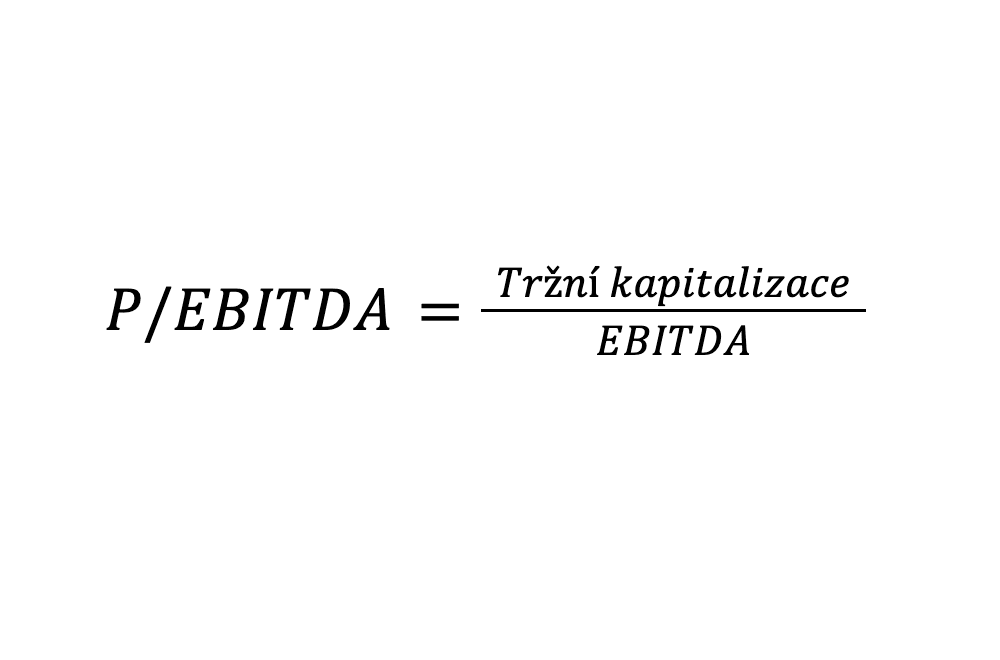

Jaký je vzorec pro poměr P/EBITDA?

Vzorec pro P/EBITDA je jednoduchý:

- Tržní kapitalizace: Je celková hodnota akcií v oběhu společnosti, vypočítaná jako cena akcie vynásobená počtem akcií v oběhu.

- EBITDA: Představuje zisk před úroky, daněmi, odpisy a amortizací.

Jak získat tržní kapitalizaci a EBITDA?

Ukážeme si, jak získat dvě hodnoty, na kterých stojí metrika, kterou analyzujeme:

- Tržní kapitalizace = Cena akcie x Počet akcií

- Cena akcie: aktuální cena akcie na trhu.

- Počet akcií v oběhu: celkový počet akcií, které jsou v oběhu.

- EBITDA = Provozní zisk + Odpisy a amortizace.

- Provozní zisk: Celkové příjmy minus provozní náklady (bez úroků, daní, odpisů a amortizace)

Tyto informace se nachází ve výsledovce společnosti. Nicméně, jak uvidíme v příkladu dále, na většině finančních platforem je již vypočítána.

Jak se vypočítá P/EBITDA společnosti? | Praktický příklad

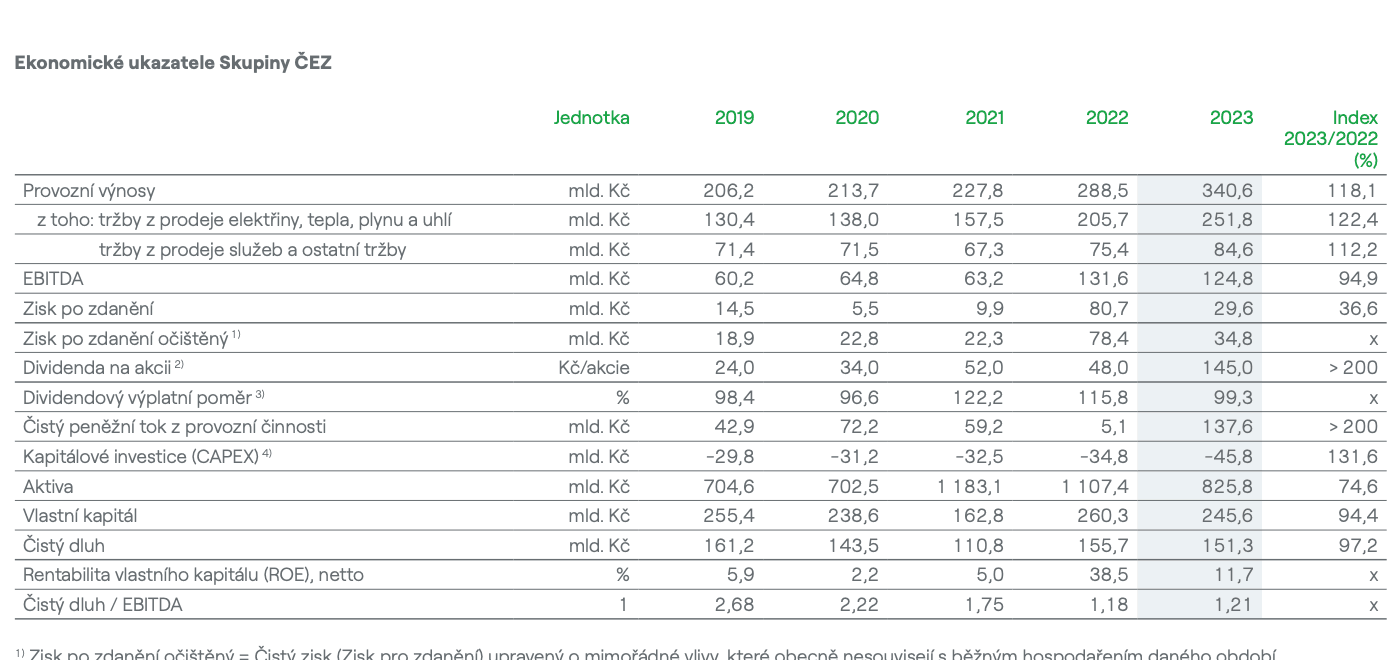

Uvidíme jak vypočítat P/EBITDA na příkladu společnosti ČEZ. Stačí nám pouze výroční zpráva, kterou najdete na webu ČEZ.

👉 Jak koupit akcie ČEZ? Analýza a názory

Krok 1: extrahovat tržní kapitalizaci

Tržní kapitaliza činila k 31.12.2023 515 mld. Kč.

Krok 2: vypočítat EBITDA

Za druhé, najdeme EBITDA ve výroční zprávě. Je patrné, že hodnota je v uvedeném příkladu 124,8 mld. Kč.

Krok 3: dosadit hodnoty do vzorce

Připomeňme si vzorec poměru cena/ebitda:

Jednoduše dosadíme do vzorce hodnoty, které jsme vypočítali.

P/EBITDA=Tržní kapitalizace/EBITDA= 515/124,8= 4,12x

Jak je vidět, tak ČEZ kapitalizuje 4,12 krát svůj EBITDA. Co to ale přesně znamená?Je to málo nebo hodně?. Další krok je tedy vědět, jak tuto metriku interpretovat.

Jak se interpretuje poměr P/EBITDA?

Podívejme se, jak hodnotu P/EBITDA správně číst.

Investoři používají jako referenční body při hodnocení poměru P/EBITDA společnosti. Je však důležité si uvědomit, že tyto hodnoty jsou orientační a mohou se významně lišit podle odvětví a ekonomického kontextu. Zde jsou některé obecné pokyny:

- P/EBITDA < 5:

- Může naznačovat, že společnost je podhodnocená nebo čelí významným obtížím.

- Může to být varovný signál, který vyžaduje podrobnější analýzu situace společnosti.

- P/EBITDA mezi 5 a 10:

- Často se považuje za rozumný a zdravý rozsah.

- Může naznačovat spravedlivé ocenění na základě provozního výkonu a očekávání růstu.

- P/EBITDA mezi 10 a 15:

- Může naznačovat, že společnost je spravedlivě nebo mírně nadhodnocená, zejména ve srovnání s průměrem odvětví.

- Ukazuje očekávání mírného až dobrého růstu.

- P/EBITDA > 15:

- Může naznačovat, že společnost je nadhodnocená nebo že trh má velká očekávání ohledně budoucího růstu.

- Společnosti v rychle rostoucích sektorech nebo s významnými konkurenčními výhodami často mají vyšší poměry P/EBITDA.

Nicméně, toto je pouze obecná intepretace, která nám poskytne přibližnou představu. Ideálně bychom měli hodnotit poměr P/EBITDA společnosti v souvislosti s ostatními ukazateli odvětví nebo s jejím historickým růstem či poklesem.

Poměr P/EBITDA podle odvětví

Ukazatel se může lišit podle odvětví. A to, co je v některých zralejších odvětvích nebo s nižším růstem považováno za poměr P/EBITDA překoupený nebo vysoký, může v jiných s vyšším růstem stále znamenat dlouhodobé nákupní příležitosti. Například:

- Technologie: Technologické společnosti často mají vyšší poměry P/EBITDA kvůli očekáváním vysokého růstu a budoucí ziskovosti. Poměry nad 15 mohou být běžné.

- Utilities (Veřejné služby): Tyto společnosti obvykle mají nižší poměry, typicky v rozmezí 5 až 10, kvůli jejich stabilní povaze a nižším růstovým sazbám.

- Základní spotřební zboží: Společnosti v tomto odvětví mohou mít střední poměry P/EBITDA, obvykle mezi 7 a 12.

Další dodatečné postřehy

- Porovnat s průměrem odvětví: Jedním z nejúčinnějších způsobů, jak interpretovat P/EBITDA, je porovnat jej s průměrem odvětví. Pokud je P/EBITDA společnosti výrazně vyšší než u jiných společností ve stejném odvětví, může to naznačovat, že je společnost nadhodnocena ve srovnání se svými vrstevníky. Naopak nižší P/EBITDA může naznačovat, že je společnost podhodnocena.

- Hodnotit trend: Sledování, jak se P/EBITDA společnosti měnil v průběhu času, může poskytnout cenné informace. Stálý nárůst P/EBITDA by mohl naznačovat zlepšení provozní efektivity nebo zvýšení důvěry trhu ve společnost. Pokud však poměr roste, protože EBITDA klesá, mohlo by to být varovným signálem.

- Pochopit kontext podnikání: P/EBITDA by neměl být interpretován izolovaně. Je důležité pochopit kontext, ve kterém společnost působí. Například pokud společnost provedla velké investice, které ještě nezačaly generovat příjmy, její EBITDA může být dočasně nízká, což by zkreslilo poměr.

- Ekonomický cyklus: Poměry se mohou lišit podle ekonomického cyklu. V době ekonomického růstu mají tendenci být poměry P/EBITDA vyšší, zatímco v recesích mohou klesat.

Hlavní otázky týkající se interpretace P/EBITDA

- Neignoruje kapitálové výdaje: Ačkoli EBITDA eliminuje účinky odpisů a amortizace, je důležité si uvědomit, že tyto náklady existují a mohou ovlivnit množství dostupné hotovosti. Proto nízký Price/EBITDA neznamená vždy, že má společnost hodně volné hotovosti na expanzi nebo na vrácení akcionářům.

- Citlivost na účetní manipulaci: EBITDA může být náchylná k manipulaci prostřednictvím agresivních účetních praktik, které nemusí nutně odrážet skutečné zdraví společnosti. Je důležité být kritický ke kvalitě vykazovaných zisků.

- Rozdíly mezi sektory: Přijatelné úrovně Price/EBITDA se mohou mezi sektory výrazně lišit. Rychle rostoucí nebo technologické společnosti mohou mít vyšší poměry kvůli očekáváním růstu, zatímco tradičnější nebo stabilnější sektory mohou mít nižší poměry.

Stručně řečeno, ačkoli existují obecné číselné odkazy na poměr P/EBITDA, je zásadní je kontextualizovat v rámci konkrétního sektoru a aktuálních ekonomických podmínek, aby bylo možné provést správné hodnocení.

Je lepší vysoký nebo nízký ukazatel P/EBITDA?

Jako vždy záleží. Podívejme se, co tím myslím.

- Nízký P/EBITDA: může naznačovat, že společnost je podhodnocená ve vztahu ke své schopnosti generovat provozní zisky. To může být signál investiční příležitosti, ale je to jen signál, nikoli rozhodující faktor sám o sobě.

- Vysoký Price/EBITDA: může naznačovat, že společnost je nadhodnocená. To může být varovný signál, ale může také odrážet očekávání vysokého budoucího růstu.

Jaká omezení může mít poměr Cena/EBITDA?

Ačkoli je poměr P/EBITDA mocným nástrojem, má svá omezení. Některá z nich jsou následující:

- Nezohledňuje CapEx: Nezahrnuje kapitálové výdaje potřebné k udržení a rozšíření provozní základny společnosti.

- Nezohledňuje kapitálovou strukturu: Ačkoli eliminuje zkreslení způsobené dluhem a hotovostí, neposkytuje úplný obraz o finanční struktuře společnosti.

- Srovnání mezi sektory: Různá průmyslová odvětví mohou mít velmi odlišné průměry P/EBITDA, proto by měl být vždy používán v odpovídajícím kontextu.

Poměr Price/EBITDA je zásadní metrika pro hodnocení firem, poskytující jasný pohled na jejich schopnost generovat provozní zisky. Při analýze P/EBITDA vždy porovnávejte s průměry v odvětví a zvažte specifický kontext společnosti. I když není dokonalý, P/EBITDA je silný nástroj pro hodnocení hodnoty společnosti a pro informované investiční rozhodování.

Porovnání poměru Price/EBITDA s jinými finančními poměry?

Poměr P/EBITDA, je nástroj, který používáme k hodnocení hodnoty společnosti ve vztahu k jejímu provoznímu výkonu, s vyloučením prvků jako dluh a daně. Přestože mluvíme o velmi užitečném nástroji, jak jsem již mnohokrát zmínil, není to jediný nástroj, který můžeme použít.

Pro úplný pohled je dobré jej porovnat a doplnit s jinými finančními poměry. Následující text ukazuje, jak se porovnává s některými z nejběžnějších a co nám každý z nich říká.

Co je to EV/EBITDA? – "Související poměr, EV/EBITDA, vám poskytne komplexnější obrázek o hodnocení firmy – najdete ho v článku Co je to EV/EBITDA?

Porovnání Cena/EBITDA s poměrem Cena/Zisk (P/E)

- Poměr P/E měří, kolik je trh ochoten zaplatit za každé euro čistého zisku společnosti, po všech nákladech, včetně daní a úroků. Zatímco P/EBITDA se zaměřuje na provozní výkon před těmito náklady. P/E může být volatilnější než P/EBITDA, protože čisté zisky mohou více kolísat kvůli neprovozním prvkům, jako jsou daně a úroky z dluhu.

- Použití obou poměrů společně nabízí ucelenější pohled: P/E vám dává představu o tom, jak trh hodnotí konečnou ziskovost společnosti, včetně její schopnosti řídit dluh a daně, zatímco P/EBITDA se zaměřuje čistě na provozní efektivitu.

Vztah Price/EBITDA k poměru Dluh/EBITDA

- Tento poměr měří, kolik dluhu má společnost ve vztahu k jejímu hrubému provoznímu zisku. Nízký P/EBITDA spolu s vysokým poměrem Dluh/EBITDA by mohl být varovným signálem, naznačujícím, že i když je společnost rozumně hodnocena z hlediska svých operací, je zatížena vysokým dluhem ve srovnání s tím, co vydělává před úroky, daněmi, odpisy a amortizací.

- Porovnání těchto dvou poměrů vám může pomoci posoudit, zda společnost efektivně řídí svůj dluh ve vztahu k jejímu provoznímu výkonu.

Další významné finanční hodnotící poměry

A nakonec, pokud se chcete dozvědět více o finančních hodnotících poměrech, zde jsou další zajímavé odkazy:

- Poměr PEG (Price/Earnings to Growth): Měří vztah mezi cenou akcií, ziskem na akcii (PER) a očekávaným růstem zisků, poskytuje komplexnější pohled na ocenění přizpůsobené budoucímu růstu.

- PER (Price/Earnings Ratio): Porovnává cenu akcie společnosti s jejím ziskem na akcii. To nám ukazuje, kolik jsou investoři ochotni zaplatit za každou jednotku zisku.

- EV/EBIT (Enterprise Value/Earnings Before Interest and Taxes): Hodnotí hodnotu společnosti (včetně dluhu a vlastního kapitálu) ve vztahu k jejím provozním ziskům, což nabízí měřítko provozního výkonu bez vlivu kapitálové struktury.

- P/EBIT (Price/Earnings Before Interest and Taxes): Vztahuje cenu akcií společnosti k jejím provozním ziskům, bez zahrnutí úroků a daní, aby poskytla pohled na provozní efektivitu vzhledem k její tržní hodnotě.

Pro další poměrové ukazatele, které můžete využít v analýze, se podívejte na Poměrové ukazatele firem – co znamenají a jak je vypočítat?

Malé shrnutí na závěr. Poměr P/EBITDA je cenným nástrojem, který umožňuje vidět, kolik je trh ochoten zaplatit za řízení jejího provozního výkonu v rámci jejího ekonomického a sektorového prostředí. Nicméně je vhodné jej kombinovat s dalšími, které také zohledňují její čisté zisky nebo kapitálovou strukturu.