Akciový trh

Zlatý standard: Co to je a proč se přestal používat?

V dnešním článku si uděláme přehled o jednom z nejznámějších měnových systémů v historii: zlatý standard. V čem spočíval? Jaké výhody přinášel? Je pravda, že byl pozitivní pro rozvoj národů? Tak proč se přestal používat?

Všechny tyto otázky a mnoho dalších si dnes probereme.

Co je to zlatý standard?

Zlatý standard je měnový režim, ve kterém je hodnota měny vždy přímo spojena s cenou zlata a proto může být měna kdykoli vyměněna za zlato v jakékoli bance, kdykoliv chcete.

Tento měnový systém se obvykle definuje v kontrastu s tím, který se používá v současnosti, nazývaným fiduciární systém. V fiduciárním systému je hodnota měny určena především úrokovou sazbou stanovenou centrální bankou mezi jinými proměnnými.

Jednoduše řečeno, zlatý standard je měnový systém, ve kterém je hodnota měny země přímo spojena s konkrétním množstvím zlata. V rámci tohoto systému může kdokoli vyměnit papírové peníze za zlato podle pevného směnného kurzu stanoveného příslušnou autoritou.

Klíčové body a dopady zlatého standardu

- Stabilita a předvídatelnost: Zlatý standard poskytoval dlouhodobou cenovou stabilitu a předvídatelnost v mezinárodním obchodě.

- Omezení měnové politiky: Vlády měly omezené možnosti tisknout peníze, což omezuje inflaci, ale také jejich schopnost reagovat na ekonomické recese.

- Ekonomický růst a krize: Ačkoli zlatý standard usnadnil mezinárodní obchod, také přispěl k několika ekonomickým krizím kvůli své neflexibilitě, jako byla deflační spirála během Velké hospodářské krize.

V tomto systému vlády regulují množství peněz v oběhu na základě množství zlata, které mají ve svých rezervách. Takže země s více zlatem mohla zvýšit emisi své měny a ne více.

Historický kontext zlatého standardu

Než se pustíme do rozplétání významu zlatého standardu jako měnového systému, stručně se seznámíme s jeho historií, protože prakticky historie zlata je historií obchodu lidstva.

Starověké a středověké období

Využívání zlata jako peněz sahá až do starověkých civilizací, jako byli Egypťané, Řekové a Římané. Zlaté mince byly standardním prostředkem směny díky vnitřní hodnotě zlata, jeho kujnosti a odolnosti proti zmatnění. Ve středověké Evropě se zlaté mince opět staly převládajícími po temném období, s významnými příklady jako byzantský solidus a benátský dukát.

17. a 18. století

Koncept zlatého standardu začal nabývat formy. Země začaly definovat své měny v termínech specifické hmotnosti zlata. Na konci 17. století se Anglie vydala směrem ke zlatému standardu se založením Bank of England v roce 1694, která začala vydávat bankovky směnitelné za zlato.

Klasický zlatý standard (1816-1914)

Klasický zlatý standard existoval od 70. let 19. století až do vypuknutí první světové války v roce 1914. V první polovině 19. století, jakmile se zmírnily turbulence způsobené napoleonskými válkami, peníze sestávaly z mincí (zlato, stříbro nebo měď) nebo z bankovek krytých mincemi. Původně však pouze Spojené království a některé jeho kolonie byly na zlatém standardu, ke kterým se připojilo Portugalsko v roce 1854.

Období mezi válkami (1914-1944)

Standard zlatého standardu byl pozastaven během první světové války, protože země potřebovaly financovat své válečné úsilí tiskem nových peněz. Pokusy o obnovení zlatého standardu ve 20. letech 20. století měly velmi omezený úspěch.

Je pravda, že Spojené království se v roce 1925 vrátilo ke zlatu, ale znovu ho opustilo v roce 1931 kvůli tlakům Velké hospodářské krize. Spojené státy si udržely modifikovaný zlatý standard, ale také čelily významným ekonomickým výzvám během 30. let 20. století.

Systém Bretton Woods (1944-1971)

Tento návrh systému byl vypracován na Konferenci v Bretton Woods ve Spojených státech v roce 1944. Politická a ekonomická dominance USA učinila nezbytným, aby dolar byl středem systému. Po chaosu období mezi válkami byla touha po stabilitě, s pevnými směnnými kurzy považovanými za nezbytné pro obchod, ale také se hledala větší flexibilita než ta, kterou poskytoval tradiční zlatý standard.

Byl zaveden tzv. systém Bretton Woods, který zafixoval dolar ke zlatu na stávající paritě 35 dolarů za unci, zatímco všechny ostatní měny měly pevné, ale nastavitelné směnné kurzy vůči právě dolaru. Na rozdíl od klasického zlatého standardu byly povoleny kapitálové kontroly, aby vlády mohly stimulovat své ekonomiky bez toho aniž by trpěly penalizacemi finančního trhu.

Během éry systému Bretton Woods světová ekonomika rychle vzkétala. Keynesiánské ekonomické politiky umožnily vládám zmírnit ekonomické výkyvy a recese byly obecně mírnější. Nicméně, napětí se začalo objevovat v 60. letech 20. století. Trvalá globální inflace způsobila, že cena zlata byla v reálných hodnotách až příliš nízká. Chronický obchodní deficit USA odčerpával americké zlaté rezervy, ale existoval značný odpor k myšlence devalvace dolaru vůči zlatu; každopádně by to vyžadovalo dohodu mezi zeměmi s přebytkem, aby zvýšily své směnné kurzy vůči dolaru, aby dosáhly potřebného přizpůsobení.

V roce 1961 byl vytvořen tzv. London Gold Pool. Osm národů spojilo své zlaté rezervy, aby obhájily cenu 35 dolarů za unci a zabránily růstu ceny zlata. To fungovalo po nějakou dobu, ale začalo se tady objevovat napětí. V březnu 1968 byl zaveden dvouúrovňový trh se zlatem, s volně plovoucím soukromým trhem a oficiálními transakcemi za pevný kurz. Tento dvouúrovňový systém byl ovšem inherentně křehký. Problém amerického deficitu stále přetrvával a zesiloval.

S intenzifikací spekulací proti dolaru se ostatní centrální banky stávaly stále více neochotnými přijímat dolary při vypořádání; situace se stávala více a více neudržitelnou. Konečně, v srpnu 1971, prezident Nixon oznámil, že USA ukončí konvertibilitu dolaru na zlato na požádání pro centrální banky jiných národů. Systém Bretton Woods se zhroutil a zlato se začalo volně obchodovat na světových trzích.

Éra po zlatém standardu

Od roku 1971 funguje globální ekonomika v systému fiat měny. Směnné kurzy jsou určovány tržními silami namísto pevných množství zlata. Někteří zastánci stále argumentují pro návrat ke zlatému standardu, citujíce jeho potenciál pro dlouhodobou cenovou stabilitu a fiskální disciplínu. Většina ekonomů však argumentuje, že zlatý standard může být příliš rigidní, omezující schopnost vlády reagovat na ekonomické krize.

Jak fungoval zlatý standard?

Pod zlatým standardem byla peněžní zásoba země vázána na zlato. Povinnost převádět fiat měnu na zlato na požádání přísně omezovala množství fiat měny v oběhu na násobek zlatých rezerv centrálních bank. Většina zemí měla minimální zákonné poměry zlata k vydaným bankovkám/mincím nebo jiné podobné limity.

Teoreticky mezinárodní vypořádání ve zlatě znamenalo, že mezinárodní měnový systém založený na zlatém standardu byl samoregulační. To znamená, že země s deficitem platební bilance by zažila odliv zlata, snížení nabídky peněz, pokles cenové hladiny, zvýšení konkurenceschopnosti a nápravu deficitu platební bilance.

A právě opak by platil pro země s přebytkem platební bilance. Toto byl takzvaný „mechanismus toku cen a kovů“, který zavedl filozof a ekonom 18. století David Hume.

Toto je princip fungování zlatého standardu, i když v praxi byl tenkrát samozřejmě složitější. Proces přizpůsobení mohl být urychlen operacemi centrální banky. Hlavním nástrojem byla diskontní sazba (sazba, za kterou by centrální banka půjčovala peníze komerčním bankám nebo finančním institucím), která by následně ovlivnila tržní úrokové sazby.

Zvýšení úrokových sazeb by urychlilo proces přizpůsobení dvěma kanály.

1. Půjčky by byly dražší: což by snížilo investiční výdaje a domácí poptávku, což by následně vyvíjelo tlak na pokles domácích cen, zlepšovalo konkurenceschopnost a stimulovalo export.

2. Vyšší úrokové sazby: by přitahovaly peníze ze zahraničí, což by zlepšilo kapitálový účet platební bilance.

Pokles úrokových sazeb by měl opačný efekt. Centrální banka by také mohla přímo ovlivnit množství peněz v oběhu nákupem nebo prodejem domácích aktiv.

👉 A protože teď mluvíme o historii zlata, pokud vás zlato jako aktivum zaujalo, podívejte se na náš článek jak investovat do zlata!

Proč se začal používat zlatý standard?

Historicky existovaly případy využití jiných surovin jako prostředku směny, jako je tomu v případě stříbra, které se přestalo používat kvůli volatilitě jeho ceny a nárůstu jeho nabídky (což vedlo k inflačnímu problému v místech jako Indie), ale bezpochyby nejvýznamnější vždy bylo zlato.

Zlato má řadu vlastností, které ho činí vhodným pro tuto funkci: lze jej rovnoměrně rozdělit, aniž by ztratilo hodnotu.

Ačkoli zlato má některé praktické využití v ekonomice, které přesahují jeho schopnost uchovávat hodnotu.

Ovšem důležitější je jeho hodnota určena jeho složením (je nemožné ho padělat) a jeho množství je fyzicky omezeno na množství zlata, které existuje na planetě (odhaduje se, že maximální roční těžba zlata by byla kolem 2-3% současných zásob).

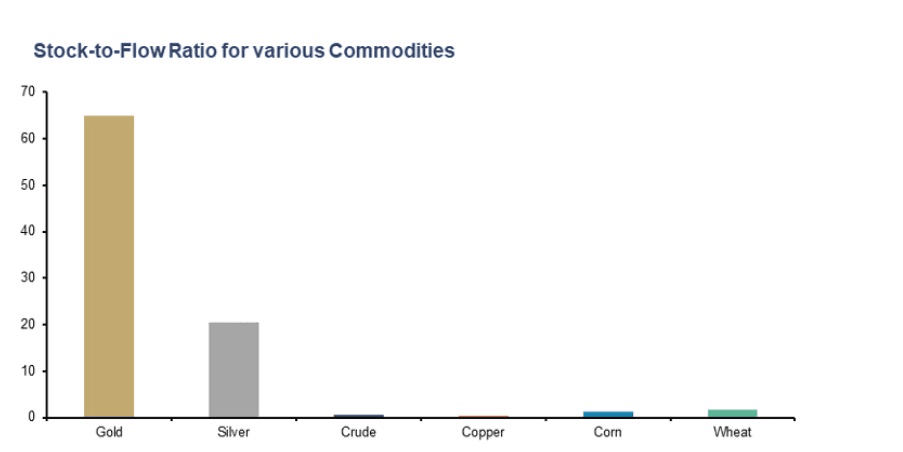

Nyní je důležité vysvětlit pojem „Stock to Flow“, který určuje vztah mezi celkovými zásobami aktiva a ročním tokem nebo novou tvorbou tohoto aktiva, protože nám umožňuje porovnat užitečnost zlata jako měnového aktiva ve vztahu k jiným vzorům nebo standardům používaným (stříbro a fiat peníze).

Jak je vidět na předchozím grafu, zlato by mělo aktuální Stock to Flow (nebo přibližný počet let, za které by se mohly zdvojnásobit současné zásoby) 67 let, což je mnohem více než u jiných surovin (včetně stříbra).

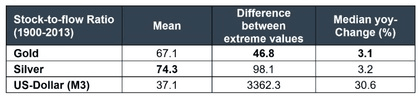

Americký dolar, jako zástupce fiat měn, vykazuje nejhorší metriky (používající data stock to flow) z hlediska tří uvedených kritérií (historický průměr stock to flow, rozdíl mezi minimální a maximální hodnotou a medián ročních procentuálních změn). Ve dvou případech se zlato ukazuje jako lepší a je překonáno pouze stříbrem z hlediska historického průměru. To opět potvrzuje, že zlato by bylo nejvhodnějším aktivem pro měnové využití.

👉 Pokud vás zajujalo zlato a střibro, podívejte se na náš článek o komoditách!

Proč bylo zlato užitečné jako měnový standard? Výhody zlatého standardu:

V zásadě mělo dvě hlavní výhody:

- Poskytovala vnitřní stabilitu cen. To byla dlouhodobá výhoda, protože znesnadňuje vládám využívat ceny k rozšiřování peněžní nabídky. Pod zlatým standardem by inflace byla vzácná a hyperinflace téměř nemožná, protože peněžní nabídka by mohla růst pouze tehdy, pokud by se zvýšily zlaté rezervy a vytěžilo se více zlata.

- Další výhodou, kterou bychom měli zdůraznit u zlatého standardu, je jeho schopnost zavést mezinárodní obchod s menší nejistotou, protože pokud by několik zemí používalo zlatý standard, eliminovala by se volatilita mezi měnami.

Aktualizace 2025: Zlaté rezervy centrálních bank na historických maximech

Rok 2025 přinesl další vlnu diskuzí o úloze zlata v mezinárodním finančním systému. Zatímco formálně žádná země zlatý standard neobnovila, objem zlata drženého centrálními bankami celosvětově dál roste. Podle údajů Světové rady pro zlato jsou zlaté rezervy ve státních trezorech nejvyšší od 50. let 20. století.

Nákupy vedou především státy skupiny BRICS, zejména Čína, Indie a Rusko, které ve snaze diverzifikovat svá aktiva upřednostňují zlato před americkými dluhopisy. K nim se nově přidávají i další rozvíjející se ekonomiky, jako je Turecko nebo Saúdská Arábie.

Tento trend je částečně reakcí na geopolitickou nejistotu, oslabenou důvěru v západní měnovou stabilitu a rostoucí obavy z dlouhodobého zadlužování rozvinutých států. A i když zlato už neslouží jako přímý měnový standard, zůstává tichým garantem důvěry – zejména v období, kdy narůstá role de-dolarizace v některých částech světa.

Proč se přestalo používat zlato jako měnový standard? Nevýhody zlatého standardu:

Nicméně, existují také důvody, proč nepodporovat zlatý standard. Například, že jeho využití by mohlo zavést přirozenou nerovnováhu mezi zeměmi, které produkují zlato, a těmi, které ne. Ale bezpochyby hlavní kritikou (a hlavním faktorem, který vedl k zániku zlatého standardu) je, že by to znemožnilo vládám a centrálním bankám využívat měnovou politiku k zmírnění dopadů ekonomických recesí a také ke stimulování ekonomiky.

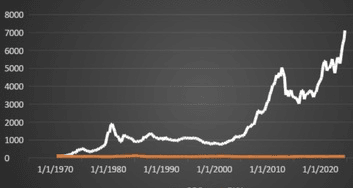

Od doby, kdy se přestal používat zlatý standard, kvůli neustálému zvyšování tisku fiat peněz a snižování úrokových sazeb centrálními bankami, zlato nepřestalo zhodnocovat vůči dolaru. Takže na následujícím grafu můžeme vidět rozdílný vývoj od roku 1970 mezi cenou unce zlata (v dolarech) a indexem DXY, který měří vývoj dolaru vůči koši měn. Zatímco zlato zvýšilo svou hodnotu 70krát, dolar se mírně znehodnotil.

Možný návrat zlatého standardu?

Vzhledem k nedávným geopolitickým napětím, která se odehrávají ve světě (konflikt v Rusku, Číně a situace na Tchaj-wanu atd.), není málo odborníků, kteří poukazují na návrat k ekonomice bloků, kde by tentokrát mohla mít větší vliv hodnota měny ekonomiky.

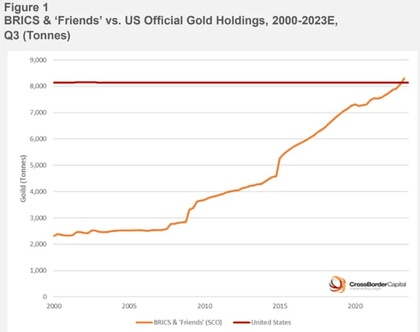

A není divu, že aby poskytli pevné argumenty o síle svých příslušných měn, známé jako země BRICS (původně Brazílie, Rusko, Indie, Čína a Jižní Afrika) byly největšími kupci zlata v roce 2023, vedené nákupy Číny, Ruska a Indie.

Ve skutečnosti podle posledních údajů Světové rady pro zlato ukazuje, že Čína přidala 225 tun zlata do svých rezerv v roce 2023. V roce 2024 pokračuje horečka hromadění zlata zemí BRICS a dalších zemí, takže vidíme, že v prvních dvou čtvrtletích roku vynikají nákupy Číny, Indie a především Turecka (s 45 novými tunami zakoupenými letos).

Na následujícím grafu je zobrazen vývoj držení zlata zemí BRICS ve srovnání se Spojenými státy:

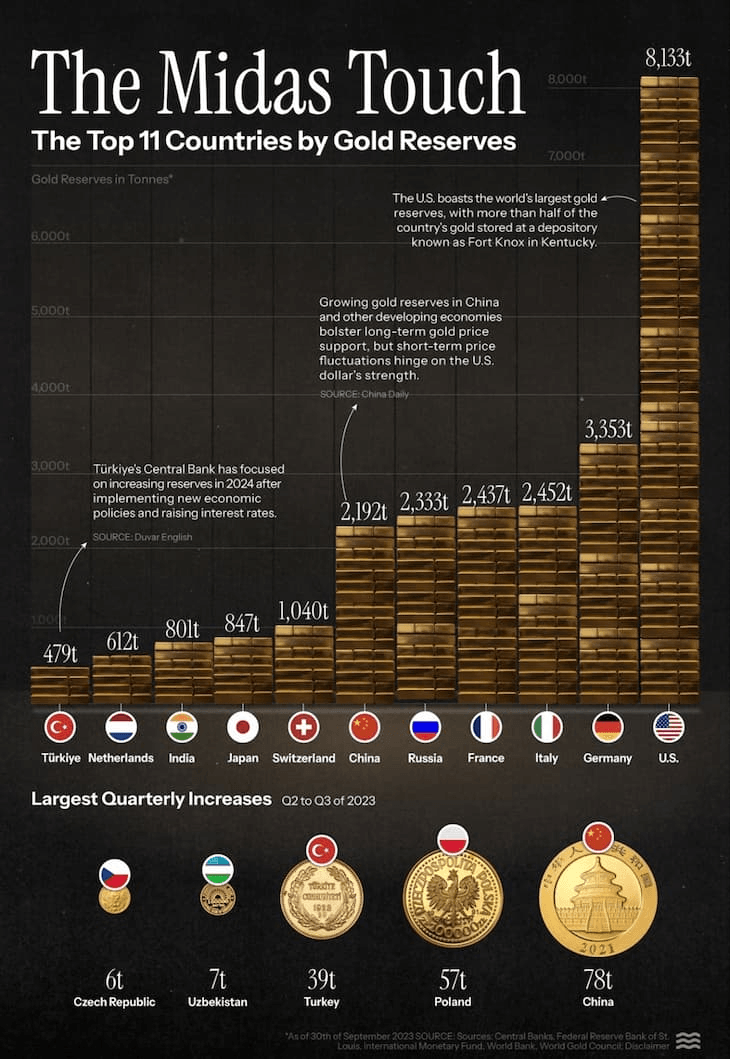

Přesto je třeba poznamenat, že USA v absolutních číslech stále zůstávají zemí s největšími zlatými rezervami na světě, následovanou Německem s méně než polovinou rezerv, a Itálií a také Francií.

Zlatý standard již nefunguje jako měnový standard?

Teoreticky, zlatý standard byl opuštěn všemi zeměmi ve 20. století, a v současnosti jsou všechny peníze, které používáme, fiat, vytvořené centrálními bankami bez krytí hmotnými statky, jako zlato.

Nicméně, jak jsme již uvedli, realita je trochu složitější. Od roku 2020 se zlaté rezervy hlavních centrálních bank světa výrazně zvýšily a dosáhly historických maxim. Tento nárůst odhaluje možnou nedůvěru ve stabilitu fiat systému nebo přípravu na nestabilní ekonomické scénáře.

K tomu navíc masivní nákupy zlata ze strany zemí BRICS naznačují, že i když zlato již nefunguje jako formální standard, jeho význam jako rezervy hodnoty přetrvává, dokonce i na podvědomé úrovni, při strategickém rozhodování na globální úrovni.

To znamená, že i když je globální měnový systém formálně založen na fiat penězích, obnovený zájem o zlato mezi centrálními bankami a velkými rozvíjejícími se ekonomikami by mohl naznačovat zlato jako útočiště v nejistých časech, jako takovou jistotu.

Zlatý standard vs. fiat standard: Co je lepší?

Zlatý standard, ve kterém je hodnota peněz kryta specifickým množstvím zlata, nabízí stabilitu a přirozenou kontrolu nad inflací, protože omezuje množství peněz, které mohou obíhat v systému. Nicméně, tato rigidita je také jeho největší nevýhodou, protože může omezit ekonomický růst tím, že nelze pružně rozšířit peněžní zásobu v době krize nebo ekonomické expanze.

Na druhou stranu, fiat systém, ve kterém peníze nemají fyzické krytí a jejich hodnota závisí na důvěře v vlády a centrální banky, umožňuje větší flexibilitu při řízení měnové politiky a přizpůsobení se různým okolnostem (krize, války, pandemie atd.).

Ovšem tato flexibilita také nese riziko zneužití, jako je nadměrné vytváření peněz, což může vést k nekontrolované inflaci nebo dokonce hyperinflaci, což vidíme v mnoha zemích Afriky, Blízkého východu nebo Latinské Ameriky nebo v posledních letech také u nás.

V každém případě je pravda, že by bylo vhodné mít nějaké měnové omezení na schopnost našich byrokratů vytvářet peníze z ničeho, protože nepsané pravidlo je, že jak plynou desetiletí a generace, noví byrokraté mají tendenci zapomínat - možná proto, že to nezažili a myslí si, že to zvládnou lépe - účinky nekontrolované měnové expanze.

V konečném důsledku byl zlatý standard měnovým systémem stability cen a omezení ekonomické moci v rukou byrokratů, který podporoval obchod mezi národy, a tím i lidský pokrok během pouhého půlstoletí, ale zároveň přinášel řadu nevýhod, jako je neflexibilita v případě potřeby kvůli obdobím recese nebo krizím způsobeným válkami nebo pandemiemi.