Fundamentální analýza / Hodnota

Co je to rozvaha a k čemu slouží?

Rozvaha je účetní výkaz je jedním z hlavních finančních výkazů společnosti. Vyznačuje se tím, že odráží ekonomickou situaci společnosti k určitému datu.

Jinými slovy, výkaz nám ukazuje, jaký je zrovna majetek společnosti. Něco jako fotografie okamžiku.

Účetní výkaz je také známý jako bilanční výkaz a skládá se ze tří hlavních částí: aktiva, pasiva a vlastní kapitál. Na tyto se podrobně podíváme v průběhu článku.

Na rozdíl od výsledovky, výkaz nezaznamenává toky, ale kumulaci v určitých položkách. Například ve vlastním kapitálu (který je součástí majetku) jsou zahrnuty zisky, které společnost nashromáždila v průběhu času. Naopak ve výsledovce se zobrazuje pouze zisk nebo čistý zisk za konkrétní období, například červenec 2022.

Proč sestavovat výkaz?

Tento dokument se připravuje pro interní použití, aby se analyzovala finanční situace společnosti a zjistilo se, co lze zlepšit. Výkaz také slouží externím subjektům, jako jsou akcionáři, potenciální investoři a regulátoři trhu. Tímto způsobem si můžeme udělat představu o udržitelnosti podnikání společnosti. Dalším důležitým bodem, který je třeba vzít v úvahu, je, že výkaz nemůže být sestaven libovolně, tj. musí se dodržovat určitá pravidla. Těmito pravidly jsou Mezinárodní standardy účetního výkaznictví (IFRS) stanovené Radou pro mezinárodní účetní standardy (IASB).

Na závěr je důležité zdůraznit, že společnosti, které jsou na burze cenných papírů, jsou povinny zveřejňovat svou rozvahu. Rozvaha doplňuje rozbor likvidity a cash flow – viz článek Stav peněžních toků – jak funguje a co vykazuje

Struktura rozvahy

Struktura rozvahy je následující:

- Aktiva (majetek)

- Krátkodobá aktiva (nebo oběžná aktiva)

- Dlouhodobá aktiva (nebo stálá aktiva)

- Pasiva (zdroje financování majetku)

- Krátkodobá pasiva

- Dlouhodobá pasiva

Aktivum je rovno pasivu plus čistému jmění. Toto je pravidlo, které musí být vždy dodrženo.

👉 Ale k čemu slouží informace, které získáváme z rozvahy společnosti? Pokud vás to zajímá, více informací se dozvíte v našem článku o fundamentální analýze!

Pojďme se podívat na každou část.

Aktivum

Aktivum odpovídá majetku, právům a dalším zdrojům, které společnost potřebuje k rozvoji své činnosti. Dále zvažujeme majetek, který lze prodat a tím získat zisk.

Aktiva lze dále klasifikovat na následující známé kategorie:

Krátkodobá aktiva: Očekává se, že budou prodána nebo spotřebována v krátkodobém horizontu (méně než jeden rok). Jinými slovy, mají vysokou likviditu. V této kategorii můžeme najít následující účty:

- Hotovost a ekvivalenty: Hotovost a vklady na bankovních účtech.

- Zásoby: Zboží, které ještě nebylo prodáno.

- Pohledávky: Peníze, které zákazníci dluží společnosti za prodeje na úvěr.

- Držená dlouhodobá aktiva určená k prodeji: Aktiva, která společnost očekává, že prodá v krátkodobém horizontu.

- Krátkodobá finanční aktiva: Krátkodobé finanční nástroje, které společnost vlastní, například pokladniční poukázky na šest měsíců.

Dlouhodobá aktiva: Jsou ta, která se očekává, že budou držena dlouhodobě. Můžeme najít:

- Hmotný majetek: Aktiva související s výrobou, distribucí a řízením společnosti (aktiva nezbytná k provádění ekonomické činnosti: stroje, výrobní závody atd.).

- Investice do nemovitostí: Nemovitosti, od kterých se očekává, že přinesou příjmy nebo zisky (pokud společnost není realitní kancelář, protože v tomto případě je pronájem a prodej nemovitostí součástí jejího hlavního podnikání).

- Nehmotný majetek: Jsou to nehmotná aktiva, která mohou být ekonomicky oceněna (práva, patenty, koncese, softwarové aplikace atd.).

Zapojení rozvahy do ocenění akcie najdete v článku Co je to účetní hodnota akcie a jak ji vypočítat?

Pasiva

Pasiva jsou, jednoduše řečeno, závazky, které má společnost vůči třetím stranám. Stejně jako aktiva, mohou být klasifikována jako krátkodobá (krátkodobá) a dlouhodobá (dlouhodobá).

Krátkodobá pasiva: můžeme rozlišit následující položky:

- Závazky: Dluh vůči dodavatelům za nákup surovin, například.

- Krátkodobé finanční závazky: Závazky vůči úvěrovým institucím nebo jiným typům subjektů, kde je třeba během běžného roku doplnit hotovost (především emise dluhopisů a půjčky).

- Krátkodobé rezervy: Závazky společnosti, ale nejisté ve své konečné výši nebo v době jejich splatnosti, i když s jistotou, že jsou krátkodobé (personální náklady, daně atd.).

Dlouhodobá pasiva: v této kategorii můžeme najít následující hlavní účty:

- Dlouhodobé finanční závazky: Závazky vůči úvěrovým institucím nebo jiným typům subjektů, kde je třeba doplnit hotovost během dlouhého období (především emise dluhopisů a půjčky).

- Dlouhodobé rezervy: Závazky společnosti, ale nejisté ve své konečné výši nebo v době jejich splatnosti, i když s jistotou, že jsou dlouhodobé (personální náklady, daně atd.).

- Odložené daňové závazky: Jsou to daně, které byly provedeny, ale odloženy v čase v důsledku zdanění zisku. Proto je to daň, kterou dlužíme a bude zaplacena v budoucnu.

Čisté jmění

Je tvořeno převážně zdroji poskytnutými akcionáři a zisky nahromaděnými společností během předchozích období. Můžeme je rozlišit na:

Vlastní kapitál: Příspěvky akcionářů a akumulace zisků z předchozích let.

Úpravy změny hodnoty: Změny hodnoty finančních aktiv (jiné měny, finanční deriváty atd.).

Menšinové podíly: Tato položka je relevantní pro skupinu společností s velkou společností (mateřskou), která kontroluje jiné závislé firmy. V tomto případě mateřská společnost nevlastní 100 % akcií závislých společností. Potom procento akcií, které nejsou ve vlastnictví mateřské společnosti, odpovídá menšinovým podílům.

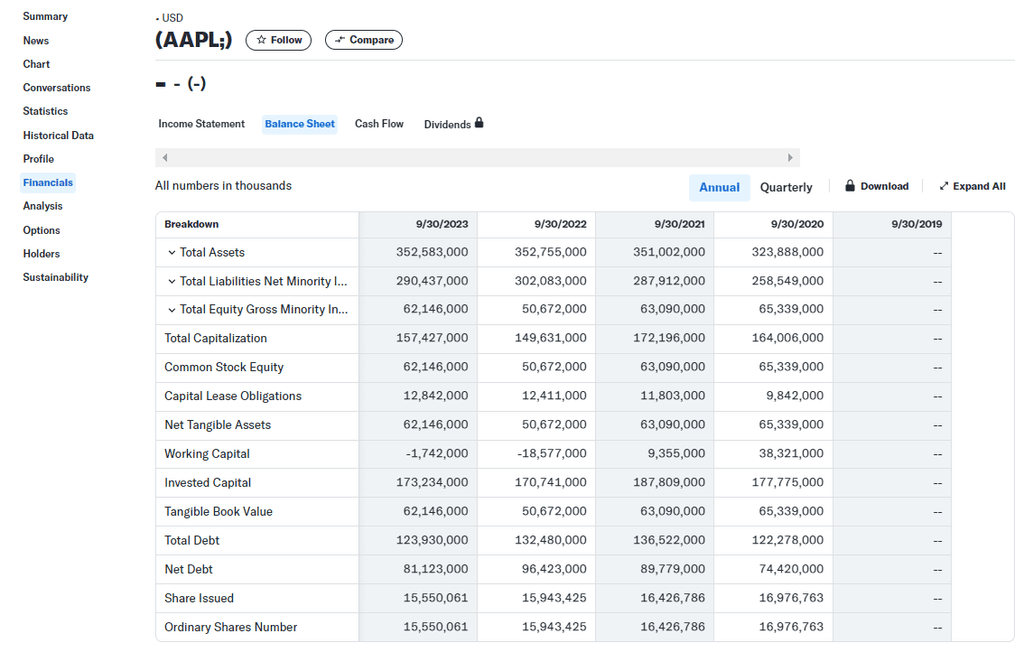

Příklad Rozvahy

Podívejme se na následující příklad rozvahy společnosti Apple. Tu najdeme pod položkou Balance sheet na Yahoo Finance.

👉Pokud vás zaujala fundamentální analýza, podívejte se jak určit podhodnocené akcie!