Akciový trh

Složené úročení | Kalkulace

Jedním z nejdůležitějších pojmů pro naše finance je bezpochyby složené úročení. Tento jednoduchý, ale mocný nástroj nás rychle přenese do budoucnosti, mimo krátkodobý šum, který často zažíváme na finančních trzích. Složené úročení neboli "úrok z úroku" nám umožňuje získávat složené výnosy v průběhu času a bez námahy tak rozmnožovat naše peníze.

Zní to dobře, že? Složené úročení je jedním z těch pojmů, které vždy napadnou každého investora, ale na které se někdy zapomíná, protože vyžadují hojnost jedné podmínky: času. A my jsme bohužel stále netrpělivější.

Co je složené úročení?

Takto bychom mohli definovat složené úročení jako úrok, který se kumuluje z počátečního investovaného kapitálu a z úroků nahromaděných a reinvestovaných v předchozích obdobích.

Složené úročení vzniká, pokud se úrok připisuje více než jednou ročně nebo pokud je kumulativní a reinvestovatelný, např. měsíčně. Je běžný i ve finančnictví a ekonomii a často je základem dlouhodobých hodnotových investičních strategií.

Při investování si tedy musíme uvědomit mimořádnou sílu složeného úročení, protože je pro dlouhodobý úspěch klíčové. Protože vede k velmi vysokým výnosům v čase, často se setkáváme s označením "kouzlo složeného úročení". Ve skutečnosti se Alberta Einsteina jednou zeptali, jaká je nejmocnější síla ve vesmíru, a on odpověděl "složené úročení".

Charakteristika složeného úročení

Tajemství složeného úročení spočívá ve dvou jednoduchých klíčích. Na jedné straně je to plynutí času a na druhé straně kumulace úroků. Na rozdíl od jednoduchého úročení (kdy se po získání úroku celý kapitál znovu neinvestuje) se složené úročení vyznačuje tím, že:

- Úrok se přičítá k počátečnímu kapitálu

- Výnos se vztahuje na rostoucí částku kapitálu, která je výsledkem součtu úroků.

- Čas je v podstatě to, co vám umožní nashromáždit velké množství kapitálu, a to stále více automaticky. Peníze vytvářejí peníze.

Proč je pro vás složené úročení výhodné

Je obrovský rozdíl mezi tím, zda se k počátečnímu kapitálu přidává úrok, nebo ne (složené úročení vs. jednoduché úročení). Když vyděláváme na výnosu a necháme výdělek připsat k zůstatku jistiny investice, můžeme se stejným úsilím, tj. se stejnou úrokovou sazbou, těžit z exponenciálního nárůstu našich peněz.

Efekt složeného úročení se může projevovat v libovolném časovém období, ať už jde o dny, týdny, měsíce nebo roky. Čím delší je však doba, po kterou se kapitál navýšený o úroky akumuluje a přináší výnos, tím většího efektu dosáhneme.

Je běžné si myslet, že pro vydělávání peněz investováním je hlavní dosáhnout vysokého ročního výnosu, překonat trh. Ve skutečnosti však z dlouhodobého hlediska není nejdůležitější dosažená míra výnosu (ta je také důležitá), ale čas: kolikrát je náš kapitál reinvestován, to je to, co je pro vydělávání peněz skutečně rozhodující. Vysoký výnos v jednom roce má malou hodnotu, pokud tuto míru nedokážeme udržet dlouhodobě.

Jmění Warrena Buffetta a složené úročení

Známým příkladem je jmění Warrena Buffetta, které by bez složeného úročení nebylo pochopitelné. Přestože začal investovat v 11 letech, prohlásil, že lituje, že nezačal dříve, protože s každým dalším rokem je působení složeného úroku silnější.

Warren Buffett se stal multimilionářem a v současné době je podle časopisu Forbes pátým nejbohatším člověkem na světě, přičemž dosahuje ročního výnosu 20 % (což je velmi vysoký výnos, který však byl v jeho začátcích mnohem vyšší, protože s exponenciálním růstem jeho kapitálu, a tedy zmenšováním investičního vesmíru, klesal). Samozřejmě je třeba podotknout, že to nebylo jednoduché, protože sám Warren musel během své kariéry zažít prudké propady, u některých akcií dokonce dosáhnout 80 %… a vydržet.

Vydělávat dlouhodobě s aktivní správou je obtížné, a dokonce i vydělávat dlouhodobě s pasivní správou a nechat působit složené úročení je psychicky velmi náročné, protože trh se cyklí a v cyklech poklesu mohou trhy klesnout o 40 % až 60 %, než pokračují v růstu. Pokud se rozhodneme dlouhodobě aktivně investovat, je proto důležité řídit riziko, diverzifikovat a umět si vybrat správné akcie.

Ostatně, pokračujeme-li v příkladu Warrena Buffeta, můžeme vidět, jak jeho portfolio stále více bohatne, a v posledních letech ještě více. A není to proto, že by byl lepším investorem, když už mu není dvacet let (což možná je), ale proto, že dokázal generovat a reinvestovat obrovské částky úroků, které nyní generují obrovské objemy peněz.

Mnoho lidí chápe, jak složené úročení funguje, ale jen málokdo mu skutečně dává čas. Častou chybou je, že se investice předčasně vyberou – třeba kvůli krátkodobému poklesu na trzích, obavám z recese nebo prostě proto, že je potřeba hotovost. Tím se ale přeruší proces reinvestování výnosů, který je pro složené úročení klíčový. Další chybou je příliš časté přeskakování mezi produkty nebo fondy s cílem „nahnat vyšší výnos“. Ve výsledku tím investor zaplatí více na poplatcích a připraví se o časovou výhodu, která je pro růst portfolia zásadní.

Složené úročení tedy není jen o matematice – je to také disciplína a trpělivost. Ne každý má to štěstí, že začne investovat v 11 letech jako Warren Buffett. Ale každý z nás může začít dnes. Rozdíl mezi „začnu příští rok“ a „začnu teď“ může při 20–30letém horizontu znamenat statisíce až miliony korun v rozdílu konečné hodnoty. Nejde o žádnou magii – jen o čas a rozhodnutí nechat peníze dělat práci za vás.

Kalkulačka složeného úroku - vzorec a prvky

Vzorec složeného úroku | Jak se počítá?

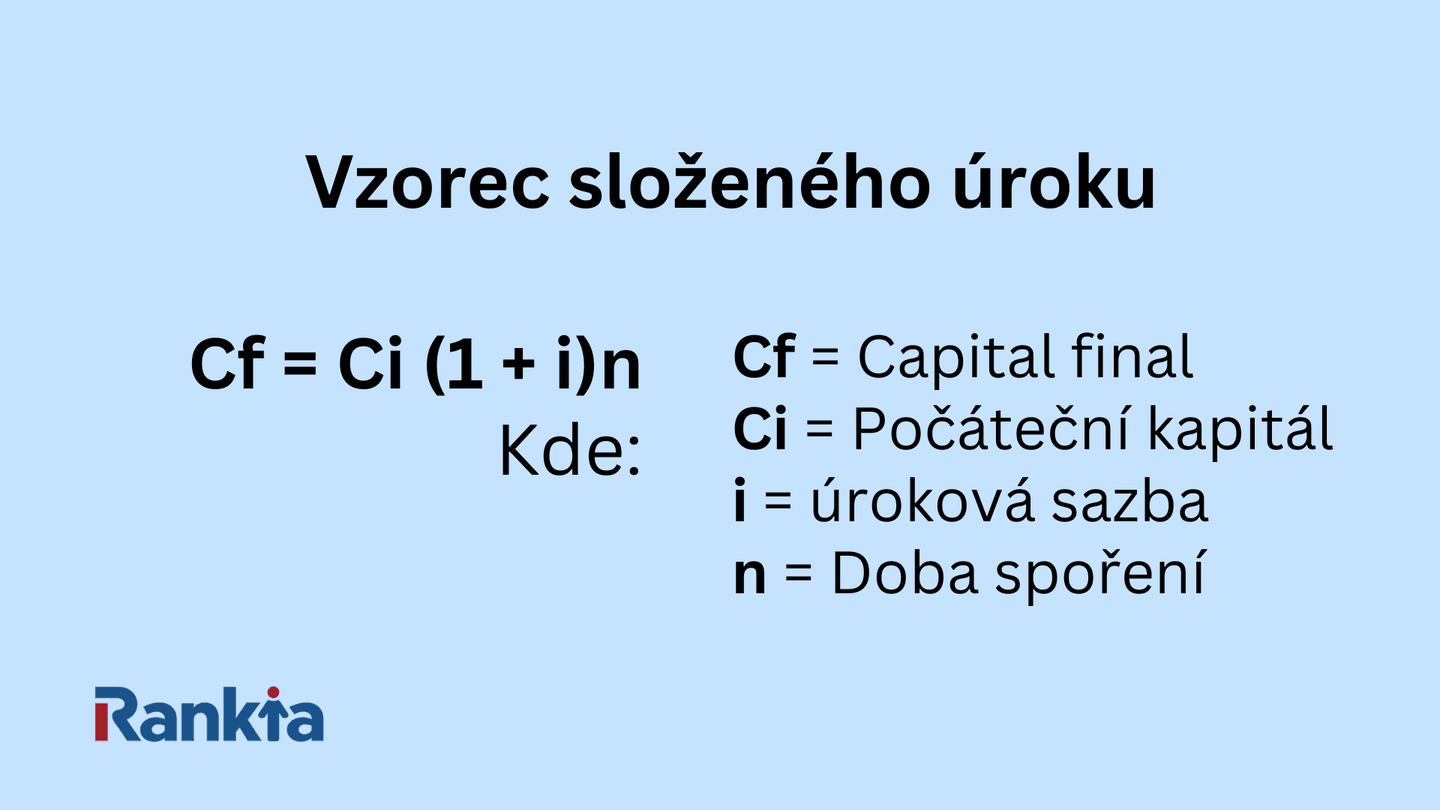

Vzorec pro složené úročení je založen na čase a kumulaci výnosů. Vzorec pro výpočet složeného úroku je tedy počáteční částka jistiny krát jedna plus roční úroková sazba vynásobená počtem období složeného úročení.

Matematicky je vyjádřen takto:

Konečná jistina = počáteční jistina x (1+i) ^n

Na rozdíl od jednoduchého úročení (kde Cf= Ci x i x t) je ve složeném úročení nesmírně důležitý prvek času, který ovlivňuje celou rovnici, a proto je exponenciální.

Prvky složeného úročení

Prvky pro výpočet vzorce složeného úroku jsou následující:

- Počáteční kapitál neboli Ci

- Úroková míra neboli roční výnos, který budeme nazývat i

- Doba, po kterou investici udržujeme (n).

Příklad použití složeného úročení

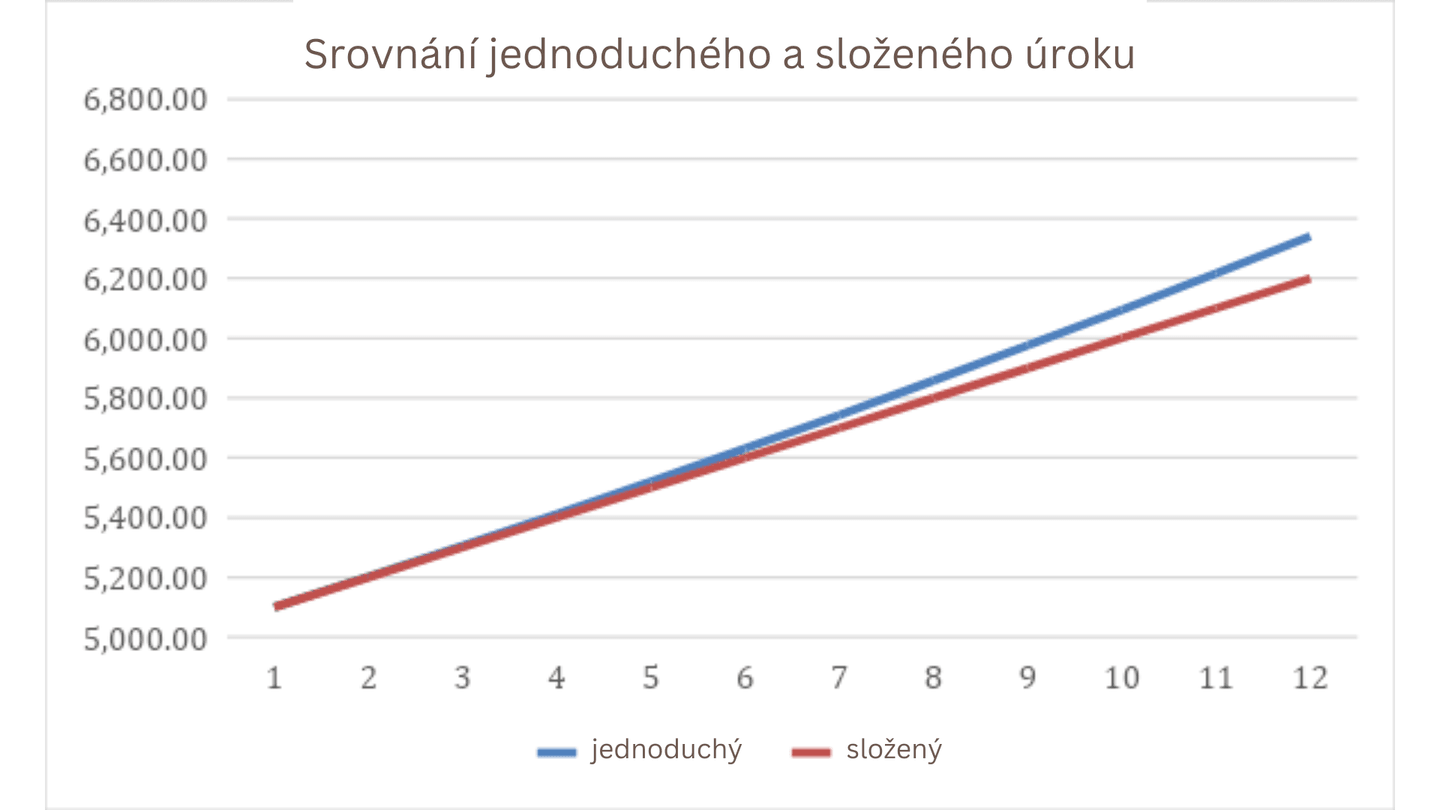

Sílu složeného úročení si můžeme ukázat na jednoduchém příkladu. Vezměme za základ období 12 let a počáteční kapitál ve výši 5 000 Kč. Úroková sazba činí 2 % ročně.

V prvním roce získáme úrok 100 liber (5000x0,02), takže ve druhém roce budeme začínat s kapitálem 5100 Kč (úrok se přičítá k investovanému kapitálu). Na začátku třetího roku bude náš investovaný kapitál díky úroku 102 Kč získanému ve druhém roce (5100x0,02) již 5 202 Kč. A tak dále, po 12 letech reinvestování úroků vidíme, jak by se náš kapitál choval:

| Období | Investovaný kapitál (Kč) | Generovaný úrok (2%) | Celkem (Kč) | ||||

|---|---|---|---|---|---|---|---|

| 1 | 5.000,00 | 100,00 | 5.100,00 | ||||

| 2 | 5.100,00 | 102,00 | 5.202,00 | ||||

| 3 | 5.202,00 | 104,04 | 5.306,04 | ||||

| 4 | 5.306,04 | 106,12 | 5.412,16 | ||||

| 5 | 5.412,16 | 108,24 | 5.520,40 | ||||

| 6 | 5.520,40 | 110,41 | 5.630,81 | ||||

| 7 | 5.630,81 | 112,62 | 5.743,43 | ||||

| 8 | 5.743,43 | 114,87 | 5.858,30 | ||||

| 9 | 5.858,30 | 117,17 | 5.975,47 | ||||

| 10 | 5.975,46 | 119,51 | 6.094,97 | ||||

| 11 | 6.094,97 | 121,90 | 6.216,87 | ||||

| 12 | 6.216,87 | 124,34 | 6.341,21 |

| Období | Investovaný kapitál (Kč) | Generovaný úrok (2%) | Celkem (Kč) |

| 1 | 5.000,00 | 100,00 | 5.100,00 |

| 2 | 5.100,00 | 102,00 | 5.202,00 |

| 3 | 5.202,00 | 104,04 | 5.306,04 |

| 4 | 5.306,04 | 106,12 | 5.412,16 |

| 5 | 5.412,16 | 108,24 | 5.520,40 |

| 6 | 5.520,40 | 110,41 | 5.630,81 |

| 7 | 5.630,81 | 112,62 | 5.743,43 |

| 8 | 5.743,43 | 114,87 | 5.858,30 |

| 9 | 5.858,30 | 117,17 | 5.975,47 |

| 10 | 5.975,46 | 119,51 | 6.094,97 |

| 11 | 6.094,97 | 121,90 | 6.216,87 |

| 12 | 6.216,87 | 124,34 | 6.341,21 |

Na konci 12. roku by po počáteční investici 5000 Kč náš kapitál vzrostl na 6341,2 Kč (2,23% složený roční výnos).

Konečný kapitál = 5000 x (1+0,02) ^12= 6.341,2 Kč

Pokud bychom naopak úrok neinvestovali (prostý úrok), výsledek by byl 6 200 Kč.

Rozdíl (141,21 Kč) se nemusí zdát příliš velký, ale čím vyšší je výnos a čím delší je doba trvání investice, tím obrovské mohou být rozdíly mezi výsledkem investice, která využívá složeného úročení, a investice, která ho nevyužívá.

Kam investovat, abyste využili složené úročení | Akumulační fondy

Nyní, když víme, jaký význam má složené úročení, můžeme si udělat představu, že při investování by nás měla zajímat především stálá míra výnosu a doba, po kterou budou peníze díky složenému úročení růst.

Jak budeme generovat úroky a reinvestovat je, postupně začne působit "kouzlo složeného úročení", které nejenže zvětšuje naše peníze jako sněhová koule a téměř bez námahy nabývají na velikosti, ale také nás chrání před budoucími poklesy trhu.

Abychom maximalizovali účinky složeného úročení, musíme vždy myslet dlouhodobě a snažit se minimalizovat náklady. To v mnoha případech znamená ponechat stranou alternativy s možnými vyššími výnosy než trh, ale s větší nejistotou a náklady. V tomto smyslu jsou absolutními králi indexové fondy, jednoduchý, diverzifikovaný a nízkonákladový investiční nástroj, kde můžeme využívat efektů složeného úročení automaticky od prvního dne.

Zde je několik příkladů akumulačních fondů (neboli pasivní správy), kde můžete využívat složeného úročení a přitom věnovat malou nebo žádnou pozornost vzestupům a poklesům trhu.

| Název fondu | Kategorie | Výn. 3 roky | Výn. 5 let | ||||

|---|---|---|---|---|---|---|---|

| Morgan Stanley Investment Funds - US Growth Fund | RV USA | 13, 67% | 50% | ||||

| Baillie Gifford Worldwide Long Term Global Growth Fund Class B EUR Acc | RV USA, EU, rozvíjející se trhy | 80% | 131% | ||||

| Franklin Gold & Precious Metals Fund N | RV Zlato a kovy | 17% | 41% | ||||

| Allianz Global Investors Fund - Allianz Global Artificial Intelligence RT H2-EUR | RV Technologie | 72% | - | ||||

| JPMorgan Funds - Asia Growth Fund A (Acc) - USD | RV Asie | 12, 25% | 20,56% | ||||

| BlackRock Global Funds - World Gold Fund A2 EUR Acc | RV Zlato a kovy | -5,61%% | 12, 19% | ||||

| T. Rowe Price Funds SICAV - Global Technology Equity Fund I USD | RV Technologie | 28,80% | 51,65% |

| Název fondu | Kategorie | Výn. 3 roky | Výn. 5 let |

| Morgan Stanley Investment Funds - US Growth Fund | RV USA | 13, 67% | 50% |

| Baillie Gifford Worldwide Long Term Global Growth Fund Class B EUR Acc | RV USA, EU, rozvíjející se trhy | 80% | 131% |

| Franklin Gold & Precious Metals Fund N | RV Zlato a kovy | 17% | 41% |

| Allianz Global Investors Fund - Allianz Global Artificial Intelligence RT H2-EUR | RV Technologie | 72% | - |

| JPMorgan Funds - Asia Growth Fund A (Acc) - USD | RV Asie | 12, 25% | 20,56% |

| BlackRock Global Funds - World Gold Fund A2 EUR Acc | RV Zlato a kovy | -5,61%% | 12, 19% |

| T. Rowe Price Funds SICAV - Global Technology Equity Fund I USD | RV Technologie | 28,80% | 51,65% |

A pokud obecně dáváte přednost investování do fondů (ať už akumulačních, tj. využívajících složené úročení, nebo ne), můžete se poradit, které jsou nejlepší investiční fondy.

Stručně řečeno, nyní, když víte, co je složené úročení, jak se počítá a kam investovat, abyste ho využili, je řada na vás. Budete i nadále investovat do tržních společností, nebo raději přejdete na tento typ pasivního řízení, ale mnohem bezpečnějšího?