Akciový trh

Jak investovat měsíčně malé částky

Digitalizace finančního světa a rychlý vývoj obchodních platforem otevřely investování mnohem širšímu okruhu lidí než kdy dříve. Dnes už není nutné čekat na vysoký kapitál ani mít pocit, že bez hlubokých finančních znalostí nemá smysl začínat.

Naopak. U některých brokerů začínají investice už od 10 eur, tedy zhruba od 250 Kč, a frakční akcie umožňují vstup na trh dokonce již od 1 eura. Investování se tak stává dostupným nástrojem pro každého, kdo chce se svými penězi pracovat aktivněji a chytřeji.

Ať už chcete své úspory průběžně zhodnocovat, pracovat s volnými penězi efektivněji, nebo si postupně budovat základ budoucího pasivního příjmu, tento článek vám ukáže cestu. Zaměříme se na to, jak investovat měsíčně malé částky, které obchodní platformy a řešení dnes dávají největší smysl a na co si dát pozor, aby i menší pravidelné investice měly dlouhodobě reálný přínos.

A své si zde najdou i zkušenější investoři a obchodníci, protože se podíváme také na užitečné novinky od brokerů, zajímavé možnosti trhu a detaily, které mohou pomoci při výběru vhodné platformy i strategie.

Nejlepší brokeři kam investovat peníze pro tento měsíc

Než objevíte nejlepší možnosti investic v roce 2026, měli byste znát i přes koho do toho jít. Vybrali jsme pro vás 2 makléře, které mají špičkové brokerské platformy, desetitisíce instrumentů či nízké až nulové poplatky. To hlavní však vidíme v jejich investorských novinkách a akademiích, které vás neustále vzdělávají, ale zároveň přináší komplexní analýzy investic s přehledným popisem, proč doporučení má smysl právě pro vás.

Tento měsíc to jsou Freedom24 a XTB. Dva licencovaní brokeři se skvělou reputací a kompletně českou lokalizací.

Co znamená investování a obchodování v roce 2026

Ještě před několika lety si mnoho lidí spojovalo investování a obchodování hlavně s prostředím velkých finančních institucí. Trhy působily vzdáleně, složitě a často i nedostupně, takže vznikl dojem, že jde o svět určený hlavně pro zkušené nebo majetnější hráče.

Ve skutečnosti je princip investování poměrně přímočarý. Znamená vložit peníze do aktiv, jako jsou investice do akcií, ETF, fondů a dalších, které mohou v čase růst na hodnotě nebo přinášet výnos, a postupně tak budovat kapitál. Obchodování je aktivnější a více se opírá o kratší cenové pohyby, častější nákupy a prodeje.

Dnes jsou ale obě cesty díky obchodním platformám, mobilním aplikacím a nižším vstupním bariérám mnohem dostupnější než dříve. A právě proto má smysl řešit, jak malé částky investovat chytře, pravidelně a s jasným cílem.

Jak a do čeho investovat malé částky každý měsíc

Pravidelné investování menších částek dnes stojí hlavně na tom, že už nepotřebujete vysoký vstupní kapitál ani složitý přístup na trh. Moderní obchodní platformy a investiční aplikace umožňují nakupovat celé i frakční akcie, ETF, fondy nebo některé další nástroje už od nízkých částek, takže si lze investování rozložit do pravidelných měsíčních vkladů.

U menších investic pak hraje velkou roli jednoduchost, nízké poplatky a možnost investovat systematicky, ne jen nahodile.

V praxi to znamená, že si nevybíráte jen „kam dát peníze“, ale také jakým způsobem je budete na trh posílat. Někdo chce jednoduché řešení s minimem rozhodování, jiný chce aktivně vybírat konkrétní firmy nebo sektory.

Kam tedy investovat?

Je dobré rozdělit si hlavní možnosti podle toho, jak fungují, jak moc jsou náročné na správu a jaký typ výnosu a kolísání od nich lze realisticky čekat. Hlavní možnosti pro investice malých částek jsou:

- Pravidelné investiční plány - Jde o jednoduchý způsob, jak posílat na trh stejnou částku v pravidelných intervalech. Tento přístup pomáhá budovat disciplínu, rozkládat nákupy v čase a hodí se hlavně pro investory, kteří chtějí investovat systematicky.

- Podílové fondy - Podílové fondy sdružují peníze více investorů do jednoho portfolia, které spravuje profesionální manažer. Pro začátečníky mohou být zajímavé svou jednoduchostí, ale u menších částek je potřeba pečlivě hlídat poplatky.

- ETF - Investování do ETF patří k nejoblíbenějším možnostem s menšími částkami. Nabízejí širokou diverzifikaci, často nižší náklady než klasické fondy a jednoduchý způsob, jak investovat do celých trhů nebo sektorů.

- Dluhopisy - Dluhopisy bývají spojovány s konzervativnějším přístupem. Investování do dluhopisů může být zajímavé pro opatrnější investory nebo jako stabilnější část portfolia, i když jejich výnosový potenciál bývá obvykle nižší než u akciových investic.

- Akcie - Nejlepší české akcie i široká nabídka zahraničních dávají větší kontrolu nad výběrem konkrétních firem, ale zároveň vyžadují více znalostí a vyšší toleranci k riziku. U menších částek může být výhodou možnost frakčních nákupů, tedy investování jen do části jedné akcie.

- Dlouhodobé investiční a důchodové produkty - Tyto produkty se hodí hlavně pro investory, kteří chtějí pravidelně odkládat peníze na delší horizont a mít jasně daný cíl. Jejich výhodou bývá jednoduchost a větší disciplína, nevýhodou pak nižší flexibilita oproti samostatnému investování přes platformu nebo brokera.

Proč jsme u investic vynechali kryptoměny

Kryptoměny rozhodně nezatracujeme a pro část investorů mohou představovat zajímavý doplněk portfolia. Jejich problém ale spočívá v tom, že se pohybují v mnohem divočejším rytmu než většina tradičních investičních nástrojů. Prudké růsty zde často střídají stejně prudké propady, a právě tato extrémní volatilita z nich nedělá ideální volbu pro nováčky ani pro čtenáře, kteří hledají spíše stabilnější a systematičtější způsob, jak investovat malé částky každý měsíc.

Z tohoto důvodu jsme kryptoměny nezařadili mezi hlavní cesty, na kterých je tento článek postavený. Vnímáme je spíše jako rizikovější doplněk, experiment nebo spekulativnější část portfolia, nikoli jako pevný základ pravidelného investování. Pokud se pro ně investor přesto rozhodne, mělo by jít především o částku, kterou je ochoten postrádat, a zároveň o peníze, jejichž případná ztráta neohrozí jeho dlouhodobý finanční plán.

Co potřebuji vyřešit dřív, než začnu přemýšlet, kam investovat peníze

Ještě než začnete vybírat konkrétní produkt nebo řešit, do čeho investovat malé částky, potřebujete vyřešit jednu praktickou věc. A to přes koho budete investovat. Většina drobných investorů dnes vstupuje na trh přes brokera nebo obchodní platformu, která zprostředkuje nákup akcií, ETF, dluhopisů nebo dalších nástrojů.

Právě broker rozhoduje o tom, jaké produkty budete mít k dispozici, jak snadno se budete na platformě orientovat, jaké poplatky zaplatíte a zda budete moci využít funkce jako pravidelné investování, frakční nákupy nebo analytické nástroje.

Ale který je ten nejlepší broker pro vás? Máme pro vás hned dva. Tyto moderní obchodní platformy spojují přístup na trhy, správu portfolia, vzdělávací obsah, analýzy, mobilní aplikaci i doplňkové funkce pro pravidelné investování nebo správu volných prostředků.

Freedom24 - Přes 1 000 000 instrumentů pro investování

Freedom24 je broker, který míří hlavně na investory hledající širší nabídku klasických investičních nástrojů v jednom rozhraní. Podle své oficiální prezentace nabízí přístup k více než 40 000 akciím, 3 600+ ETF a fondům, dluhopisům i opcím, funguje pod evropskou entitou Freedom Finance Europe Ltd a je regulován CySEC.

Pro čtenáře, kteří chtějí investovat menší částky pravidelně, je zajímavý hlavně šíří nabídky a tím, že vedle akcií a ETF otevírá i cestu k dluhopisům nebo pokročilejším instrumentům.

Tarif s 0 % komisí na 365 dní / 240 obchodů

Noví zákazníci mohou od 1. března 2026 do 31. srpna 2026 získat 0 € komisi na americké a evropské akcie a evropské ETF, a to až na 12 měsíců nebo 240 obchodů.

*Podrobné podmínky promo akce Zero Tariff naleznete na oficiálních stránkách Freedom24. Pro ostatní operace a finanční nástroje (mimo americké a evropské akcie a ETF kotované v EU) se uplatňují standardní poplatky podle platného ceníku brokera.

Kompaktní přehled: Freedom24

| parametr | Freedom24 | ||

|---|---|---|---|

| Licence | CySEC | ||

| Investiční instrumenty | akcie, ETF, fondy, dluhopisy, opce | ||

| Akademie | ano | ||

| Aplikace | ano | ||

| Minimální vklad | 1 € | ||

| Pravidelné investování | Ano | ||

| Frakční investice | ne | ||

| Demo účet | Ano |

| parametr | Freedom24 |

|---|---|

| Licence | CySEC |

| Investiční instrumenty | akcie, ETF, fondy, dluhopisy, opce |

| Akademie | ano |

| Aplikace | ano |

| Minimální vklad | 1 € |

| Pravidelné investování | Ano |

| Frakční investice | ne |

| Demo účet | Ano |

Výhody a nevýhody Freedom24

Freedom24 patří mezi světové lídry pro online obchodování, a je toho důkazem přes 700 000 zákazníků. Ať už hledáte akcie nebo nejlepšího brokera na ETF, tyto výhody a nevýhody vám pomohou pro finální rozhodnutí.

Výhody Freedom24

- Široká nabídka akcií a ETF

- Přístup i k dluhopisům

- Vhodné pro širší diverzifikaci

- Přehledné prostředí pro investory

Nevýhody Freedom24

- Chybí frakční akcie

XTB - Možnost investovat v plánech již od 15 € měsíčně

XTB patří mezi výrazně známější evropské brokery a v posledních letech se posunulo z čistě tradingové značky i směrem k dlouhodobému investování. Oficiálně uvádí více než 8 700 akcií a ETF, investiční plány, demo účet, vzdělávací sekci i mobilní aplikaci.

Společnost je veřejně obchodovaná na varšavské burze a má více než 2 miliony klientů po světě. Pro menší pravidelné investice je silná hlavně kombinací jednoduchého prostředí, investičních plánů a nulové komise na akcie a ETF do stanoveného měsíčního objemu, přičemž zůstává potřeba hlídat měnovou konverzi.

Kompaktní přehled: XTB

| parametr | XTB | ||

|---|---|---|---|

| licence | ČNB, v zahraničí KNF, FCA a další | ||

| investiční instrumenty | akcie, ETF, CFD, forex, indexy, komodity | ||

| akademie | ano | ||

| aplikace | ano | ||

| minimální vklad | 0 Kč / 0 € | ||

| pravidelné investování | ano | ||

| frakční investice | ano | ||

| demo účet | ano |

| parametr | XTB |

|---|---|

| licence | ČNB, v zahraničí KNF, FCA a další |

| investiční instrumenty | akcie, ETF, CFD, forex, indexy, komodity |

| akademie | ano |

| aplikace | ano |

| minimální vklad | 0 Kč / 0 € |

| pravidelné investování | ano |

| frakční investice | ano |

| demo účet | ano |

Výhody a nevýhody brokera XTB

XTB je velmi dobrý a zavedný broker v Česku, který je velmi populární u absolutních začátečníků, ale i pokročilých obchodníků. Hlavní výhody a nevýhody, kterých byste si měli hned všimnout jsou:

Výhody XTB

- Investiční plány pro pravidelné investování

- Frakční akcie i ETF

- Demo účet pro začátečníky

- Silná aplikace a vzdělávání

Nevýhody XTB

- Menší výběr akcií a ETF

Nápady, jak jednoduše začít s investováním

Začít s investováním nemusí znamenat velký jednorázový vklad ani složité portfolio o deseti pozicích. Pro většinu lidí je mnohem praktičtější rozdělit si investování na menší, pravidelné částky, které se snadněji plánují a dlouhodobě udrží. Právě proto dnes dává smysl začínat jednoduše: přes obchodní platformu, s jasně nastavenou částkou a produktem, kterému člověk rozumí.

Velkou výhodou pravidelného investování je i to, že se z něj nestává jednorázové rozhodnutí, ale systém. Místo čekání na ideální moment vstupujete na trh postupně, rozkládáte nákupy v čase a lépe si zvykáte na běžné výkyvy trhu. Níže si ukážeme několik jednoduchých scénářů, které dobře ilustrují, co mohou i menší částky udělat v horizontu několika let.

Kam investovat peníze: co dokáže investice 1 € denně, tedy 30 € měsíčně

Částka 1 € denně působí nenápadně, ale právě v tom je její síla. Za měsíc jde přibližně o 30 € (zhruba 750 Kč), tedy asi 360 € ročně (přibližně 9 000 Kč). Pokud byste tuto částku investoval pravidelně každý měsíc a dosahoval dlouhodobého průměrného výnosu 6 % ročně, za 5 let byste při celkových vkladech 1 800 € (asi 45 000 Kč) mohl mít zhruba 2 093 € (přibližně 52 300 Kč). Za 10 let by při vkladech 3 600 € (asi 90 000 Kč) mohla hodnota investice vyrůst přibližně na 4 916 € (zhruba 122 900 Kč).

Tento scénář je zajímavý hlavně tím, že ukazuje sílu pravidelnosti. Nejde o to, že by 30 € měsíčně (cca 750 Kč) změnilo finanční situaci přes noc, ale o to, že i velmi malá částka může vytvořit dobrý základ. Pro nováčka je to navíc psychologicky velmi přijatelný start, protože investování nezačíná tlakem, ale návykem.

Nejde o závratnou částku, ale..

1 € denně je nenápadná suma, která se skutečně dá ušetřit v běžném životě na spoustě věcí. Koupit si něco se slevou, počkat na výprodej, vynechat jedno kafe, prostě vynechat nějakou zbytečnost.

S investicemi to ale můžete vyměnit za 10 let našetřeno až 5 000 eur (okolo 125 000 Kč)! Není to revoluční částka, ale je to bezpečnostní polštář, základ pro hypotéku nebo doplněk pro další spoření.

*Varování: Investování zahrnuje rizika a může vést k úplné nebo částečné ztrátě vašeho kapitálu. Obsah na této stránce slouží pouze k informačním a vzdělávacím účelům a nepředstavuje investiční poradenství, finanční analýzu ani konkrétní investiční doporučení.

Nápad, jak začít investovat s 500 Kč měsíčně

Pravidelná investice 500 Kč měsíčně je vhodná hlavně pro úplné začátečníky, kteří si chtějí investování nejprve osahat a postupně si vytvořit návyk. V dlouhodobém horizontu sice nepůjde o částku, která sama o sobě vytvoří velký majetek, ale může být velmi dobrým základem pro první portfolio i pro budoucí navyšování vkladů.

- Modelový scénář za 5 let: při výnosu 6 až 9 % ročně může hodnota investice vyrůst přibližně na 34 885 až 37 712 Kč

- Modelový scénář za 10 let: při výnosu 6 až 9 % ročně může hodnota investice vyrůst přibližně na 81 940 až 96 757 Kč

- Modelový scénář za 15 let: při výnosu 6 až 9 % ročně může hodnota investice vyrůst přibližně na 145 409 až 189 203 Kč

U této částky dává největší smysl dívat se hlavně po nízkonákladových ETF, jednodušších podílových fondech nebo po řešeních, která umožňují pravidelné investování bez vysokých poplatků. Klíčové je, aby investor zbytečně neplatil moc na nákladech, protože právě ty mají u menších vkladů největší dopad.

Do čeho investovat malé částky: 1 000 Kč měsíčně za 5, 10 a 15 let

Investice 1 000 Kč měsíčně už představuje částku, na které je pravidelné investování vidět výrazně lépe. Pořád jde o dobře zvládnutelný měsíční vklad, ale v delším horizontu už může vytvářet velmi slušný základ pro budoucí kapitál.

- Modelový scénář za 5 let: při výnosu 6 až 9 % ročně může hodnota investice vyrůst přibližně na 69 770 až 75 424 Kč

- Modelový scénář za 10 let: při výnosu 6 až 9 % ročně může hodnota investice vyrůst přibližně na 163 879 až 193 514 Kč

- Modelový scénář za 15 let: při výnosu 6 až 9 % ročně může hodnota investice vyrůst přibližně na 290 819 až 378 406 Kč

Tady už má smysl sledovat nejen jednoduchá ETF, ale také širší fondy nebo kombinaci více produktů. Investor by se měl dívat hlavně na řešení, která umožňují automatické investování, mají rozumné náklady a zároveň dávají prostor portfolio později rozšířit.

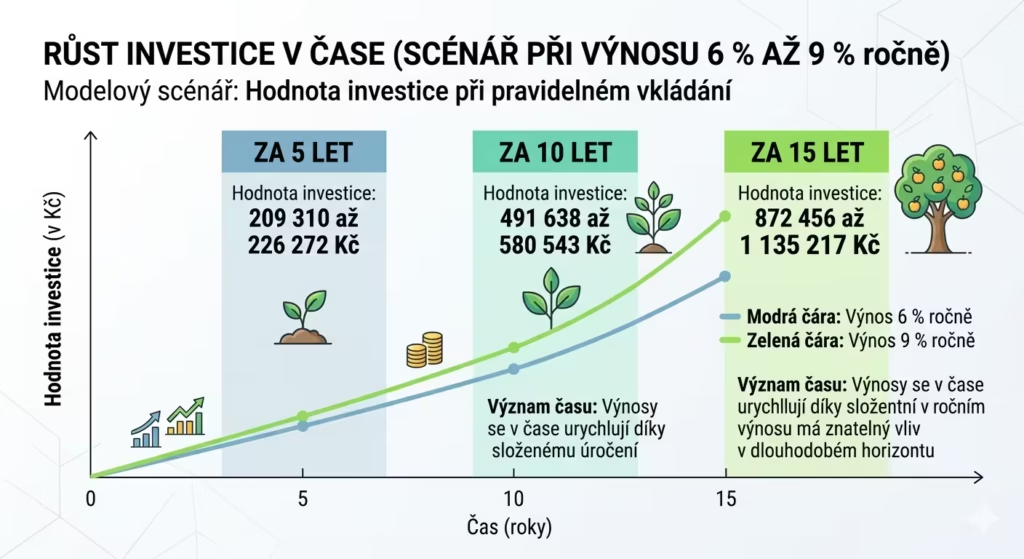

Nápad, jak začít investovat s 3 000 Kč měsíčně

Při částce 3 000 Kč měsíčně už se z pravidelného investování stává mnohem silnější nástroj budování kapitálu. Takový vklad dává investorovi větší prostor nejen pro dlouhodobý růst, ale i pro první skutečně smysluplnou diverzifikaci.

- Modelový scénář za 5 let: při výnosu 6 až 9 % ročně může hodnota investice vyrůst přibližně na 209 310 až 226 272 Kč

- Modelový scénář za 10 let: při výnosu 6 až 9 % ročně může hodnota investice vyrůst přibližně na 491 638 až 580 543 Kč

- Modelový scénář za 15 let: při výnosu 6 až 9 % ročně může hodnota investice vyrůst přibližně na 872 456 až 1 135 217 Kč

U této částky už se vyplatí dívat nejen po jednom širokém ETF, ale také po kombinaci více řešení. Dobře mohou fungovat například akciová ETF, vybrané fondy nebo opatrněji složené portfolio doplněné o dluhopisovou složku, pokud chce investor část kolísání tlumit.

Kam investovat peníze při částce 5 000 Kč měsíčně

Pravidelná investice 5 000 Kč měsíčně už představuje úroveň, která může v dlouhodobém horizontu vytvořit velmi zajímavé portfolio. V této fázi už nejde jen o vytvoření investičního návyku, ale o částku, se kterou lze přemýšlet i strategičtěji a více pracovat se strukturou portfolia.

- Modelový scénář za 5 let: při výnosu 6 až 9 % ročně může hodnota investice vyrůst přibližně na 348 850 až 377 121 Kč

- Modelový scénář za 10 let: při výnosu 6 až 9 % ročně může hodnota investice vyrůst přibližně na 819 397 až 967 571 Kč

- Modelový scénář za 15 let: při výnosu 6 až 9 % ročně může hodnota investice vyrůst přibližně na 1 454 094 až 1 892 029 Kč

5 000 Kč je dost, ale...

Odkládat si 5 000 Kč měsíčně a za 15 let znamená mít značnou sumu pro koupi bytu nebo domu.

Navíc to znamená, že namísto placení úroků, získáváte peníze vy. Ve výsledku nejen že vyděláváte, ale v případě zajištění hypotečního úvěru v budoucnosti, rapidně zredukujete zaplacené úroky.

Na rozdíl při úvěru 1 500 000 Kč na 15 let, byste platili 12 580 Kč měsíčně.

Při této částce už dává smysl dívat se po širším portfoliu, kde mohou hrát roli ETF, akcie, fondy i konzervativnější dluhopisové produkty. Investor už má dostatečný prostor na to, aby nespoléhal jen na jeden nástroj a mohl portfolio stavět více podle svého cíle, horizontu a ochoty podstupovat riziko.

Splátka úvěru 10 000 Kč měsíčně vs investice 10 000 Kč měsíčně na 15 let

A teď jedna z hlavních informací, kterou byste měli znát. Na první pohled jde v obou případech o stejný měsíční odtok peněz z rozpočtu: 10 000 Kč po dobu 180 měsíců. Rozdíl je ale v tom, co za tuto částku člověk po 15 letech získá.

U úvěru obvykle splácíte peníze, které jste už využili dříve. Například na bydlení, vybavení nebo jiný větší výdaj. U investice naopak stejnou částku pravidelně odkládáte do portfolia a budujete si vlastní majetek. Za 15 let tak celkově odešlete 1 800 000 Kč v obou scénářích, ale výsledek může být zásadně odlišný.

Pokud by někdo investoval 10 000 Kč měsíčně po dobu 15 let, pak při modelovém průměrném výnosu 6 % ročně může hodnota investice vyrůst přibližně na 2 908 187 Kč, při 8 % ročně asi na 3 460 382 Kč a při 9 % ročně zhruba na 3 784 058 Kč. Samotné zhodnocení nad rámec vložených peněz by tak mohlo dělat přibližně 1,11 až 1,98 milionu Kč. To je přesně moment, kdy začíná být vidět síla pravidelnosti, času a složeného úročení.

Podívejte se na srovnání splátek 10 000 Kč měsíčně po dobu 15 let

Rozumíme, že to není úplně férové srovnání „jedna ku jedné“. Úvěr člověku dává možnost využít peníze okamžitě a pořídit si něco hned, zatímco investice buduje hodnotu postupně. Jinými slovy: splátka úvěru často řeší současnou potřebu, zatímco investice řeší budoucí majetek.

Avšak právě proto je potřeba nad investicemi přemýšlet právě teď. Rozdíl je totiž dramatický.

| scénář | celkem zaplaceno / vloženo | výsledek po 15 letech | |||

|---|---|---|---|---|---|

| splátka úvěru | 1 800 000 Kč | úvěr je splacen (1 400 000 Kč) | |||

| investice při 6 % ročně | 1 800 000 Kč | cca 2 908 187 Kč | |||

| investice při 8 % ročně | 1 800 000 Kč | cca 3 460 382 Kč | |||

| investice při 9 % ročně | 1 800 000 Kč | cca 3 784 058 Kč |

| scénář | celkem zaplaceno / vloženo | výsledek po 15 letech |

|---|---|---|

| splátka úvěru | 1 800 000 Kč | úvěr je splacen (1 400 000 Kč) |

| investice při 6 % ročně | 1 800 000 Kč | cca 2 908 187 Kč |

| investice při 8 % ročně | 1 800 000 Kč | cca 3 460 382 Kč |

| investice při 9 % ročně | 1 800 000 Kč | cca 3 784 058 Kč |

- Varování: Tento článek má pouze informační a vzdělávací charakter a nepředstavuje investiční doporučení ani poradenství. Investování zahrnuje rizika a může vést k úplné nebo částečné ztrátě vašeho kapitálu.

Kdo by měl měsíčně investovat malé částky

Ve skutečnosti neexistuje jediný typ osoby, která by měla investovat malé částky. Všem se doporučuje investovat, bez ohledu na věk, vlastní příjem a osobní finanční podmínky.

Samozřejmě, než se pustíte do světa investic, nejprve si vytvořte přebytek, který můžete investovat.

Pokud ještě nejste v této fázi, doporučení je tedy zvýšit příjem nebo analyzovat své výdaje, abyste zjistili, kde je možné šetřit prostřednictvím finančního plánu.

Jednou překonáte tuto fázi, přichází fáze vytvoření nouzového fondu. Velikost tohoto fondu je variabilní a závisí na řadě subjektivních faktorů, jako je například vaše rodinná a ekonomická situace, úroveň sociálního zabezpečení v zemi, ve které žijete, a další faktory.

V každém případě se obvykle doporučuje odkládat na účet nebo do snadno zpeněžitelných nástrojů, jako jsou například volné vkladové účty, částku rovnající se třem až šesti měsíčním platům.

Poté můžete začít investovat pomocí finančního nástroje, který nejlépe vyhovuje vašim potřebám.

Takže, abychom odpověděli na počáteční otázku: pokud máte základní nezbytné znalosti, máte příjmy, které převyšují výdaje, a máte vhodný nouzový fond, pak jste připraveni investovat na finančních trzích.

Věděli jste, že čas je důležitější než množství peněz?

Díky složenému úročení (úroky z úroků) může i malá, pravidelná investice (např. 500–1000 Kč měsíčně) narůst za 20–30 let do statisícových částek, pokud začnete včas.

Co to je jednoduchý úrok a složený úrok a jakou výhodu to pro vás má

Když provádíte investice na finančním trhu a tyto se ukážou jako pozitivní, získáváte ekonomické zisky ve formě úroků nebo výnosů, které bychom mohli definovat jako „jednoduché„. Toto je nejvíce očekávaná výhoda investování na finančních trzích.

Investování na dlouhodobé období slouží k využití další výhody: složeného úroku. Složené výnosy si můžete představit jako sněhovou kouli, která se kutálí z kopce. Na začátku bude malá, ale jak se bude kutálet, bude se stále více zvětšovat.

Stejně tak reinvestování zisků generovaných investicemi umožňuje generovat úroky z úroků a efekt se stává stále více patrným v dlouhodobých obdobích, delších než 10 let.

Měsíční investice do crowdfunding

Crowdfunding je zajímavou možností pro ty, kteří chtějí investovat malé částky. Platformy pro realitní crowdfunding, například, umožňují účast na vývojových projektech s minimálními investicemi. Můžete začít s částkami nižšími než 100 eur měsíčně, přispívat na projekty, které vás zajímají, a dostávat měsíční výnosy ve formě úroků nebo dividend. Výběr spolehlivé platformy a dobře hodnocených projektů přispívá k minimalizaci spojených rizik.

Investovat každý měsíc do REIT

Real Estate Investment Trusts (REIT) jsou další možností pro získání měsíčních výnosů. Tyto fondy investují do nemovitostí a distribuují většinu svých zisků akcionářům ve formě dividend. Můžete investovat do REIT prostřednictvím online brokerů, i s malými částkami. Mnoho REIT nabízí zajímavé výnosy a investováním každý měsíc můžete využít složeného úroku v dlouhodobém horizontu, postupně zvyšovat svůj kapitál.

Závěrem, existuje mnoho online brokerů, kteří umožňují investovat s malými částkami, čímž tyto příležitosti zpřístupňují i těm s omezeným rozpočtem. Začněte prozkoumávat tyto možnosti a vytvořte portfolio, které vám umožní generovat měsíční výnosy v průběhu času.

REIT najdete i u těchto brokerů: