Akciový trh

Investování pro děti

Jaký dětský spořicí účet mi doporučujete pro děti? Takto obvykle začínají mnohé z mých rozhovorů o tom, jak investovat peníze dětí.

Pokud je něco jasné, pak je to to, že dříve nebo později (a lépe ta druhá možnost), každý rodič si nakonec uvědomí potřebu spořit pro děti a co s těmi penězi dělat.

Dětské účty jsou první logickou zastávkou v zemi, kde je velká část peněz rodin na běžných účtech a vkladech. To však neznamená, že jsou nejlepší volbou, ani zdaleka ne.

Právě proto mnoho těchto rozhovorů o tom, co dělat s úsporami dětí, začíná od základů: proč spořit a investovat pro děti. Pokud už máte jasno, že spoření nestačí, v následujícím bodě najdete tři možnosti, jak nechat úspory dětí růst.

Proč investovat pro děti?

Čas je největším spojencem vašich peněz a zároveň jejich největším nebezpečím a pokud něco děti mají, je to hodně času před sebou. Můžete ho využít ve svůj prospěch nebo proti sobě podle toho, co s ním uděláte, protože ve většině případů jsou to peníze, kterých se nedotknete mezi 10 a 20 lety.

Můžete využít toto období k získání výnosu z tohoto kapitálu nebo nechat inflaci, aby udělala svou práci a tyto úspory, které jste nashromáždili, ztratí mnohem více hodnoty, než si myslíte.

V posledních letech s inflací blízkou 1 % byla tato ztráta hodnoty malá, ale nyní s inflací vystřelenou na úrovně 8 % (a zdá se, že to bude trvat dlouho), se situace mění. Stačí si jen pomyslet na nákupní košík, abyste pochopili, jak inflace ovlivňuje vaši kupní sílu a úspory dětí. Kde jste dříve potřebovali 100 eur, nyní potřebujete 108 eur. Představte si to samé, ale dlouhodobě, v obdobích 15 let.

Aby to pro vás nebylo příliš obtížné, podle údajů INE, abyste vyrovnali hodnotu 1 000 eur z roku 2010, potřebovali byste 1 108 eur (celková inflace v tomto období byla 10,8 %). V případě peněz dětí, když je budou potřebovat, budou mít stále 1 000 nominálních eur, ale jejich hodnota bude odpovídat méně než 900 eurům.

S průměrnou roční inflací 5 % by za 14 a půl roku tyto peníze měly poloviční hodnotu. Jak vidíte, pokud nic neuděláte, čas bude hrát proti majetku vašich dětí. To je to, co se může stát s dětskými spořicími účty.

Řešení? Nechat tyto peníze pracovat a investovat úspory dětí dlouhodobě, aby alespoň překonaly inflaci.

Není to příliš riskantní? To je otázka, která se okamžitě objeví, a odpověď je ano, každá investice představuje riziko. Naštěstí zde opět vstupuje do hry faktor času.

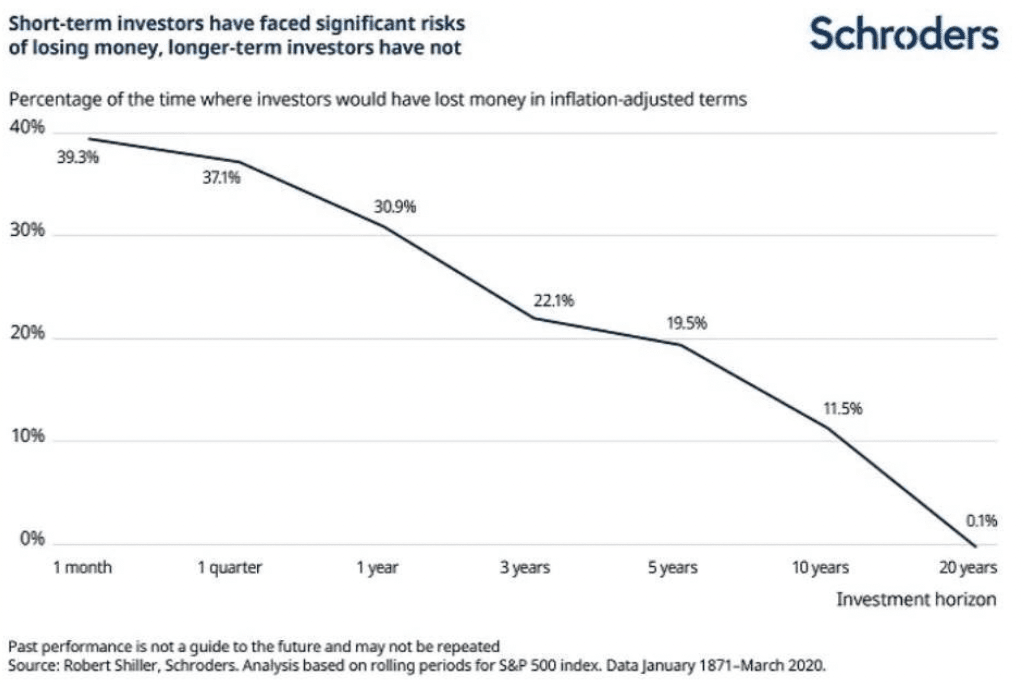

Čas omezuje riziko investic. A neříkám to já, ale různé studie. Tento graf od Schoders přesně shrnuje možnosti utrpět ztráty v akciích podle doby, po kterou zůstáváte investováni (a vše je upraveno o inflaci).

Abyste to lépe pochopili, trhy budou v krátkodobém horizontu nadále stoupat a klesat, ale v dlouhodobém horizontu, když necháte své peníze investované, vám pozitivní setrvačnost burz umožní se zotavit.

A to nejlepší na tom je, že vašemu dítěti budou tyto výkyvy trhů málo záležet. Bude mít dost na hraní, učení, běhání… Zkrátka růst, dokud nebude potřebovat nebo nebudete chtít mu tyto peníze dát na studium, na otevření podniku, na zálohu na dům nebo na cokoliv, co budete chtít.

Co můžete dosáhnout investicí? Odpověď bude záviset na úrovni rizika, kterou chcete přijmout, vaší dovednosti jako investora, na tom, kam investujete úspory dětí a na délce investice.

Abyste si udělali velmi obecnou představu, počáteční investice 1 000 eur s příspěvkem 100 eur měsíčně a úrokem 7 % vygeneruje za 15 let 16 000 eur na úrocích. Místo toho, aby měl váš syn 19 000 eur, bude mít na svém účtu 35 024 eur.

A to vše za to, že jste šli dál než jen ukládání jeho peněz do prasátka. Pokud se vám zdá, že to stojí za to, nyní je čas zjistit, co můžete s těmito penězi udělat, kam můžete investovat úspory svých dětí.

Investování pro děti - kde?

Jaké možnosti máte při investování pro děti? Co můžete udělat, aby jejich úspory rostly? Skutečností je, že trh nabízí nespočet možností, ať už máte finanční znalosti nebo je postrádáte.

Počáteční kapitál také nemusí být problém. Dnes můžete začít investování pro děti již od 150 eur a poté provádět příspěvky, které chcete (což vám doporučuji dělat automaticky každý měsíc a také s částí peněžních darů, které děti obdrží).

Toto jsou tři nejdostupnější a nejsnadněji implementovatelné alternativy od nejmenší po největší složitost.

Investování do indexových fondů (s roboadvisorem nebo na vlastní pěst)

Indexové fondy jsou typ investičního fondu, který kopíruje chování burzovního indexu.

Místo hledání nejlepších akcií indexu, jako je Ibex 35, jak by to dělal tradiční fond, kopíruje celý index a investuje do 35 akcií, které ho tvoří. Jinými slovy, kopíruje ho, aby napodobil jeho chování. Tak jednoduché a tak snadné, jak to vypadá. Potřebujete více údajů? Zde můžete vidět jak fungují indexové fondy.

A funguje to? Různé studie ukazují, že z dlouhodobého hlediska většina fondů nedokáže překonat trh. Podle údajů SPIVA pouze 17 % amerických akciových fondů dosahuje lepších výsledků než S&P 500 v období 10 let.

Indexace funguje a navíc má dvě výhody oproti investování na burze nebo v tradičních fondech: poplatky jsou nižší, což je z dlouhodobého hlediska velmi důležité, a je jednodušší ji uvést do praxe a udržovat.

Můžete investovat do indexových fondů pro své děti dvěma různými způsoby.

První a ten, který osobně používám, jsou roboadvisory. Roboadvisor je automatizovaný investiční manažer, který investuje peníze vašich dětí do globálně diverzifikovaného portfolia indexových fondů.

Druhou alternativou je sestavit indexované investiční portfolio vašich dětí a spravovat ho sami. Tato možnost vám zabere o něco více času, než se rozhodnete pro rozložení aktiv a uvedete ho do provozu, kromě toho, že vyžaduje určitou údržbu a některé finanční znalosti (méně, než si myslíte). Na oplátku ušetříte na poplatku za roboadvisora (asi 45 eur ročně pro portfolia do 10 000 eur).

Investování pro děti: Investiční fondy

Oproti indexovým fondům a dokonce jako doplněk jsou tradiční investiční fondy nebo fondy s aktivní správou. U tohoto typu fondů, které jsou nejběžnější, se správce fondu snaží překonat trh a svůj referenční index.

Fond není nic jiného než vozidlo, které investuje peníze mnoha střadatelů do různých aktiv (akcie, dluhopisy, jiné fondy…) a které je spravováno investičními profesionály.

S fondy můžete vytvořit investiční portfolio na míru pro vaše dítě a dosáhnout dobré návratnosti, pokud umíte dobře vybírat. Rozdíl oproti alternativě robo-poradců je právě práce, kterou vám zabere výběr fondů a správa portfolia, stejně jako znalosti, které budete potřebovat.

Stručně řečeno, je to pracnější a musí vás bavit investování, abyste to dělali. Pokud je to však dobře provedeno nebo jako doplněk, výsledky mohou stát za to.

Jednou z možností mohou být fondy životního cyklu, což jsou portfolia, která investují s časovým horizontem, který si určíte. Například pokud se vaše dítě právě narodilo a vaším cílem je investovat peníze na jeho studia, můžete si sjednat fond s časovým horizontem 2040.

Investování pro děti: akcie

Na závěr můžete vždy využít tradiční metodu: investování do akcií.

To znamená analyzovat společnosti a/nebo grafy, abyste vybrali ty nejlepší nebo ty, které mají největší potenciál pro zhodnocení. Tato možnost vyžaduje nejvíce času a úsilí, takže by vás to mělo bavit, abyste ji realizovali.

V rámci investování do akcií existuje dlouhodobá strategie, kterou často využívají ti, kdo chtějí generovat příjem ze svých investic: investování do dividend. V podstatě spočívá v investování do společností, které vyplácejí dividendy (které sdílejí procento svých zisků s akcionáři rok co rok).

S touto formulí pro investování peněz dětí budete mít o něco větší flexibilitu, pokud budete potřebovat v určitém okamžiku sáhnout po tomto kapitálu.

Investování do akcií vyžaduje více práce a potřebuje více znalostí, ale může být také ideální formulí pro uvedení vašich dětí do světa investování. Koneckonců je snazší jim vysvětlit, že investují do společnosti než do země nebo indexu. Můžete dokonce zkusit koupit jim akcie společností, které vyrábějí videohry, které hrají, nebo věci, které používají.

Daně a právní rámec investic pro děti

Dary od rodičů jsou osvobozeny od daně – od roku 2014 se darovací daň zrušila a příjmy z darů jsou klasifikovány jako příjmy fyzických osob, zdanitelné sazbou 15 % nebo 23 %. Nicméně dary mezi blízkými příbuznými (např. rodiči a dětmi) jsou od daně úplně osvobozeny.

Daňové zvýhodnění na dítě zůstalo beze změn – v roce 2025 platí stejné částky jako v roce 2024:

• 15 204 Kč ročně (1 267 Kč měsíčně) na první dítě,

• 22 320 Kč ročně (1 860 Kč měsíčně) na druhé dítě,

• 27 840 Kč ročně (2 320 Kč měsíčně) na třetí a další děti.

Osvobození od daně z prodejů investic (časový test) s novým limitem – od 1. ledna 2025 platí, že příjmy z prodeje cenných papírů nebo podílů, které byly drženy minimálně 3 roky (cenné papíry) resp. 5 let (podíly), jsou od daně osvobozeny – ale pouze do výše 40 milionů Kč ročně pro každého daňového poplatníka. To je zásadní změna oproti minulosti.

Svěřenské fondy jako možnost ochrany majetku a řízení nad dědictvím – svěřenský fond umožňuje předem definovat, jak a kdy budou prostředky využity (např. na vzdělání dítěte). Majetek ve fondu je oddělen od osobního vlastnictví zakladatele a je spravován svěřenským správcem. Pokud použijete svěřenský fond, výplaty beneficientovi mohou podléhat 15 % dani z příjmu, pokud není splněna výjimka (například příbuzenský vztah).