Akciový trh

Free cash flow: vzorec, typy a interpretace

Často slyšíme o Free Cash Flow nebo česky Volném Peněžním Toku, zejména od analytiků, protože je to jedna z metrik, které se používají k hodnocení společností. Ale co to je? Jaké typy volného peněžního toku existují? A především, jak se interpretují a jaké jsou hlavní poměry?

Co je to Free Cash Flow?

Volný Peněžní Tok je kritický finanční ukazatel, který měří množství hotovosti, kterou společnost generuje po odečtení výdajů potřebných k udržení nebo rozšíření jejího majetkového základu.

Jinými slovy, je to hotovost, kterou společnost produkuje nad rámec toho, co je potřeba k udržení nebo rozvoji jejích operací a aktiv. FCF je zásadní pro akcionáře, investory a manažery, protože poskytuje jasný pohled na likviditu dostupnou k rozdělení mezi akcionáře, reinvestici do podnikání, splácení dluhů nebo uschování pro budoucí nepředvídané události.

Jak vypočítat Free Cash Flow? | Vzorec

Vzorec pro výpočet volného peněžního toku je obvykle následující:

Provozní peněžní tok − CAPEX (Kapitálové výdaje) = Volný peněžní tok (Free Cash Flow)

Kde:

- Provozní peněžní tok je hotovost generovaná provozními aktivitami společnosti.

- Kapitálové výdaje (CapEx) se týkají investic do fixních aktiv potřebných k udržení nebo rozšíření podnikání, jako je nákup strojů, budov nebo technologií.

Nicméně, tento vzorec pro výpočet volného peněžního toku není vhodný nebo není dostatečně transparentní, protože nezohledňuje čisté peněžní výdaje vyplývající ze změn v pracovním kapitálu, tedy nákup nebo prodej zásob, zvýšení nebo snížení pohledávek a zvýšení nebo snížení závazků, které musí být financovány jako oběžné prostředky, a může také nafouknout volný peněžní tok zahrnutím kompenzace akcií nebo kompenzace vedení na základě akciových opcí, což je způsob, jakým se společnost financuje v krátkodobém a střednědobém horizontu, ale není to skutečná nebo provozní činnost.

Proto to znamená, že volný peněžní tok každý manažer a analytik může vypočítat podle různých úprav.

Pro mě by nejpřesnější způsob výpočtu volného peněžního toku byl podle vzorce:

FCF = EBIT − Daně + Odpisy a amortizace − CAPEX − Změna pracovního kapitálu

Pro lepší pochopení výpočtu volného peněžního toku je důležité podrobněji definovat komponenty vzorce. Zde vám poskytuji podrobnější vysvětlení každého z nich:

EBIT (Zisk před úroky a daněmi)

EBIT, známý také jako provozní výsledek nebo zisk, je finanční ukazatel, který měří zisk společnosti před odečtením nákladů na úroky (interest) a daní (taxes). Tento ukazatel se soustředí na zisky plynoucí z běžné provozní činnosti firmy a nezohledňuje vliv jejího financování ani daňového zatížení. Jinými slovy, EBIT ukazuje, jaký zisk firma vytváří svou hlavní činností bez ohledu na to, jak je financována nebo jaké má daňové úlevy.

Odpisy a amortizace

Jde o nepeněžní účetní náklady, které postupně zachycují snižování hodnoty hmotného a nehmotného majetku společnosti v průběhu jeho používání.

- Odpisy se vztahují na hmotná aktiva jako budovy, stroje a zařízení, přičemž náklady na aktivum jsou rozloženy po dobu jeho odhadované životnosti.

- Amortizace plní podobnou funkci pro nehmotná aktiva, jako jsou patenty a autorská práva. Obě praktiky umožňují firmám snížit svůj zdanitelný příjem, i když neznamenají skutečné výdaje v hotovosti.

Při výpočtu FCF se tyto částky přičítají, protože i když snižují čistý zisk, neovlivňují provozní peněžní tok.

CAPEX (Kapitálové výdaje)

CAPEX označuje kapitálové výdaje, tedy investice do dlouhodobého majetku sloužícího k zachování nebo rozšíření provozní kapacity firmy. Typicky zahrnují nákup strojů, budov, vozidel či modernizaci stávajících zařízení.

Tyto výdaje jsou zásadní pro budoucí růst, ale znamenají významné čerpání hotovosti. Proto se při výpočtu volného peněžního toku odečítají – jedná se o prostředky, které nejsou ihned dostupné pro akcionáře ani jiné provozní účely.

Pracovní kapitál a změna pracovního kapitálu

Pracovní kapitál se vztahuje k rozdílu mezi oběžnými aktivy (jako je hotovost, pohledávky a zásoby) a krátkodobými závazky (jako jsou závazky a jiné krátkodobé dluhy).

Je to měřítko likvidity společnosti a její schopnosti pokrýt své krátkodobé závazky.

- Zvýšení pracovního kapitálu naznačuje, že společnost investovala více do oběžných aktiv, která nejsou k dispozici jako volná hotovost.

- Naopak snížení pracovního kapitálu naznačuje, že společnost uvolnila hotovost z těchto operací.

V výpočtu FCF se změna pracovního kapitálu odečítá, protože investice do pracovního kapitálu spotřebovává hotovost a snížení uvolňuje hotovost pro společnost.

Tyto komponenty poskytují komplexní pohled na to, jak společnost generuje a využívá svou hotovost, zdůrazňujíce její schopnost generovat volnou hotovost po udržení nebo rozšíření své základny aktiv a splnění svých provozních závazků.

Příklad výpočtu volného peněžního toku

Podívejme se nyní na příklad výpočtu volného peněžního toku (FCF) společnosti Meta Platforms (META) v, a to rozlišením dvou výše zmíněných vzorců.

Obecný výpočet FCF:

FCF = Provozní peněžní tok − Kapitálové výdaje (CAPEX)

- Provozní peněžní tok: 91,328 miliard USD

- Kapitálové výdaje (CAPEX): 37,256 miliard USD

FCF = 91,328 − 37,256 = 54,072 miliard USD

Skutečný a normalizovaný FCF (Free Cash Flow to the Firm):

FCF = EBIT − Daně + Odpisy a amortizace − CAPEX − Změna pracovního kapitálu

- EBIT: 69,380 miliard USD

- Daně: 13,876 miliard USD

- Odpisy a amortizace: 16,024 miliard USD

- CAPEX: 37,256 miliard USD

- Změna pracovního kapitálu: −1,048 miliard USD

FCF = 69,380 − 13,876 + 16,024 − 37,256 − (−1,048) = 35,320 miliard USD

Shrnutí:

- Obecný FCF: 54,072 miliard USD

- Skutečný a normalizovaný FCF: 35,320 miliard USD

- Rozdíl: 18,752 miliard USD

Tento rozdíl ukazuje, jak výrazně mohou účetní a provozní úpravy ovlivnit interpretaci volného peněžního toku a jak důležité je hodnotit FCF ve správném kontextu.

Typy Free Cash Flow

Různé typy Free Cash Flow (volného peněžního toku) odrážejí různé pohledy na generování hotovosti společnosti a její dostupnost pro různé zájmové skupiny, jako jsou akcionáři a držitelé dluhů.

Zde vysvětluji tři hlavní typy:

- Free Cash Flow Yield (FCFY)

- Free Cash Flow to the Firm (FCFF)

- Free Cash Flow to Equity (FCFE).

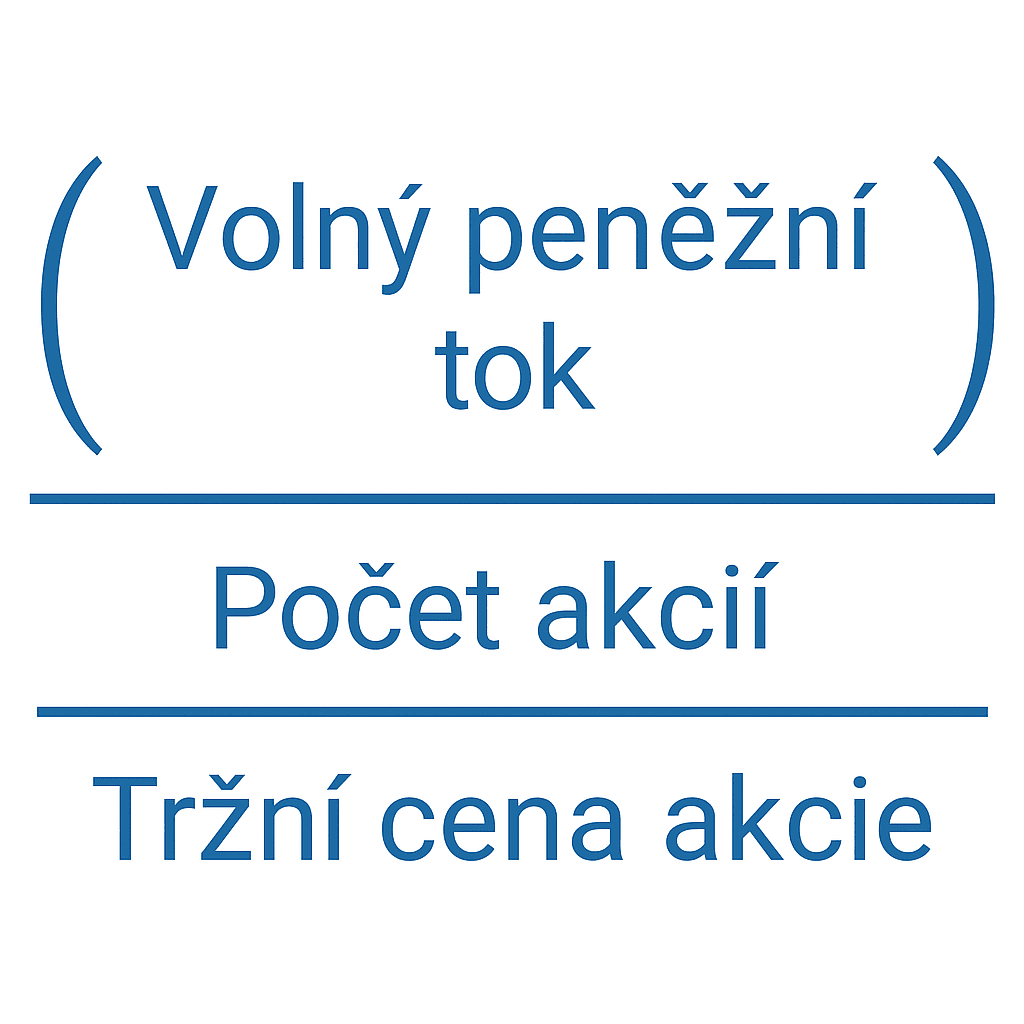

Free Cash Flow Yield (FCFY)

FCFY je metrika, která porovnává volný peněžní tok společnosti s její tržní hodnotou.

Vypočítává se dělením ročního volného peněžního toku celkovou tržní hodnotou společnosti (která zahrnuje hodnotu jejích akcií a v některých výpočtech i její dluh).

FCFY nabízí způsob, jak hodnotit ziskovost společnosti ve vztahu k její tržní velikosti. Tímto způsobem vyšší FCFY naznačuje, že společnost generuje významné množství hotovosti ve srovnání s její tržní hodnotou, což by mohlo naznačovat podhodnocení trhem nebo silnou schopnost generovat hotovost.

Free Cash Flow to the Firm (FCFF)

FCFF, dříve formulovaný, je měřítkem volného peněžního toku dostupného pro všechny poskytovatele kapitálu společnosti, jak pro akcionáře, tak pro držitele dluhů.

Vypočítává se z EBIT, upraveného o daně (pro získání zisku po zdanění bez zohlednění finančních nákladů), přičtením odpisů a amortizace (protože jsou to nepeněžní náklady) a odečtením čistého pracovního kapitálu a kapitálových investic (CAPEX).

FCFF poskytuje pohled na množství hotovosti, které společnost může generovat po pokrytí svých provozních a investičních nákladů, dostupné pro výplatu akcionářům a držitelům dluhů.

Free Cash Flow to Equity (FCFE)

FCFE měří peněžní tok dostupný výhradně pro akcionáře společnosti po odečtení všech nákladů, investic a dluhů.

Vypočítává se z FCFF a upravuje se o čisté peněžní toky spojené s dluhem společnosti (včetně úrokových plateb po zdanění a čistých změn v úrovních dluhu).

FCFE nabízí pohled na to, kolik hotovosti by teoreticky mohlo být rozděleno akcionářům bez ovlivnění provozu společnosti, což z něj činí důležitou míru pro ocenění akcií a hodnocení potenciálu dividend nebo zpětného odkupu akcií.

Jak se interpretuje FCF společnosti?

Interpretace FCF se může lišit podle toho, zda je pozitivní nebo negativní, a zde podrobně popisujeme, co každá situace může naznačovat:

Pozitivní FCF

Pozitivní FCF znamená, že společnost generuje více hotovosti, než potřebuje k udržení nebo rozšíření své základny aktiv. To je obecně pozitivní signál a může mít několik interpretací:

- Schopnost splácet dluh: Společnost má schopnost splácet stávající dluhy, což zlepšuje její finanční stabilitu a může snížit vnímané riziko ze strany investorů a věřitelů.

- Investiční příležitosti: Pozitivní a podstatný FCF poskytuje společnosti flexibilitu investovat do růstových příležitostí, ať už prostřednictvím expanze, akvizice jiných společností nebo investic do výzkumu a vývoje.

- Vrácení akcionářům: Společnost se může rozhodnout vrátit hotovost akcionářům ve formě dividend nebo zpětného odkupu akcií, což může zvýšit atraktivitu investice a potenciálně cenu akcie.

- Rezerva hotovosti: Přebytek volné hotovosti umožňuje společnosti vytvořit rezervu hotovosti pro ochranu proti budoucím ekonomickým nejistotám nebo využití rychlých tržních příležitostí.

Negativní FCF

Negativní FCF naznačuje, že společnost utrácí více hotovosti na své operace a kapitálové investice než generuje, což se také nazývá „pálení hotovosti“. Obecně se negativní FCF interpretuje jako špatné, nicméně důsledky závisí na kontextu a důvodech této situace:

- Investice pro růst: U společností ve fázi růstu může negativní FCF být signálem, že agresivně investují do fixních aktiv za účelem rozšíření své výrobní kapacity nebo vstupu na nové trhy. To může být pozitivní, pokud tyto investice přinášejí významné dlouhodobé výnosy.

- Provozní nebo ekonomické cykly: V některých odvětvích, zejména těch s sezónními prodejními cykly nebo podléhajícími ekonomickým výkyvům, může negativní FCF odrážet normální fluktuace v obchodním cyklu.

- Varovný signál: Pokud negativní FCF přetrvává bez jasné strategie pro budoucí generování hotovosti, může to naznačovat základní problémy v provozu společnosti, jako jsou provozní neefektivity, pokles poptávky nebo špatně provedená investiční strategie.

Je zásadní interpretovat FCF v širším kontextu finanční a strategické situace společnosti. Jeden rok negativního FCF u společnosti s pevnou historií generování hotovosti nemusí být důvodem k obavám, zejména pokud je to důsledkem plánovaných strategických investic. Nicméně, chronický negativní FCF může být signálem, že společnost čelí vážnějším výzvám.

Stručně řečeno, jak pozitivní, tak negativní FCF mohou mít různé interpretace, a klíčem je pochopit důvody za těmito čísly a jak se shodují se strategií a dlouhodobými očekáváními společnosti.

Hlavní ukazatele používající Free Cash Flow

Jak jsme vysvětlili, FCF je nástroj, který poskytuje informace o schopnosti generovat hotovost z hlavních operací. Zde vám představím hlavní ukazatele, které využívají FCF:

1. Poměr FCF k prodeji (Free Cash Flow Margin)

Poměr FCF k prodeji porovnává FCF s celkovými prodeji nebo příjmy společnosti, poskytuje měřítko kolik volné hotovosti generuje společnost na každý dolar prodeje. Vypočítává se dělením FCF celkovými prodeji. Vyšší hodnota naznačuje vyšší efektivitu v přeměně prodejů na volnou hotovost.

2. Poměr Cena/FCF

Podobně jako známější poměr cena/zisk (P/E), poměr P/FCF porovnává tržní cenu společnosti s jejími volnými peněžními toky, což nabízí měřítko hodnocení společnosti ve vztahu k její schopnosti generovat hotovost. Vypočítává se dělením tržní hodnoty společnosti jejím FCF.

Nižší poměr by mohl naznačovat, že společnost je podhodnocena ve vztahu k její generaci hotovosti.

3. Poměr Enterprise Value/FCF

Poměr EV/FCF porovnává hodnotu podniku (Enterprise Value, EV) s generovaným FCF. Tento poměr nabízí komplexní hodnocení hodnocení společnosti ve vztahu k její schopnosti generovat hotovost.

Nižší EV/FCF naznačuje, že společnost může být podhodnocena nebo že je efektivní v generování hotovosti ve vztahu k její celkové velikosti, včetně dluhu.

4. FCF Výnos

Výnos FCF, nebo FCF Yield, je inverzní k poměru P/FCF a vypočítává se dělením FCF tržní hodnotou společnosti. Poskytuje představu o ziskovosti, kterou společnost generuje v termínech volného peněžního toku ve vztahu k její tržní velikosti.

Vyšší výnos naznačuje, že společnost může generovat významné množství hotovosti ve srovnání s její tržní hodnotou.

5. Poměr Krytí FCF

Tento poměr FCF Coverage měří schopnost společnosti pokrytí svých dluhů a finančních závazků s generovaným FCF. Vypočítává se dělením FCF službou dluhu (platba úroků plus amortizace hlavního dluhu).

Vyšší poměr naznačuje větší schopnost společnosti řídit svůj dluh s generovanou hotovostí, což naznačuje silnější finanční pozici.

6. Poměr Reinvestice FCF

A nakonec, poměr reinvestice/FCF ukazuje procento FCF, které společnost reinvestuje do podnikání, ať už prostřednictvím kapitálových investic (CAPEX), akvizic nebo jakékoli jiné formy investice pro růst.

Vypočítá se vydělením CAPEX volným peněžním tokem. Vyšší hodnota naznačuje větší ochotu společnosti reinvestovat své peníze do budoucího růstu.

Tyto poměry jsou cennými nástroji pro analytiky a investory při hodnocení finančního zdraví společnosti, její provozní efektivity a schopnosti vytvářet hodnotu.

Rozdíl mezi volným peněžním tokem a peněžním tokem z provozní činnosti

Volný peněžní tok (FCF) a peněžní tok z provozní činnosti (CFO) jsou dvě klíčové metriky ve finanční analýze, které, ačkoliv jsou příbuzné, mají významné rozdíly. Zde uvádím klíčové rozdíly mezi těmito dvěma metrikami:

Peněžní tok z provozní činnosti (CFO)

- Definice: CFO představuje hotovost, kterou společnost generuje ze svých běžných provozních činností, aniž by brala v úvahu kapitálové investice nebo finanční činnosti. V podstatě měří hotovost produkovanou prodejem zboží a služeb.

- Výpočet: Vypočítá se úpravou čistého zisku o nepeněžní položky (jako je odpisy a amortizace) a změny v pracovním kapitálu. Nezahrnuje hotovost vynaloženou na kapitálové investice (CAPEX) ani hotovost získanou prostřednictvím finančních činností.

- Použití: CFO poskytuje pohled na to, jak dobře společnost generuje hotovost ze svých hlavních operací, což je klíčové pro udržení denních operací, splácení dluhů a financování investic bez potřeby externího financování.

Volný peněžní tok

Již jsme to viděli, ale stručně:

- Definice: FCF na druhou stranu měří hotovost, kterou společnost generuje po pokrytí svých provozních nákladů a kapitálových investic (CAPEX), tedy to, co zůstane po udržení nebo rozšíření její základny aktiv.

- Použití: FCF je měřítkem finanční síly a flexibility společnosti, indikující schopnost generovat hotovost, která je volně dostupná pro financování expanze, vyplácení dividend nebo snižování dluhů.

Klíčový rozdíl mezi CFO a FCF

Přesto klíčový rozdíl mezi CFO a FCF spočívá v jejich přístupu: zatímco CFO se zaměřuje na hotovost generovanou operacemi společnosti bez zohlednění investic do kapitálu, FCF tyto investice bere v úvahu a nabízí širší pohled na schopnost společnosti generovat hotovost po udržení nebo rozšíření své provozní základny.

Stručně řečeno, CFO se dívá na hotovost generovanou přímo z obchodních aktivit, zatímco FCF hodnotí, kolik hotovosti zůstává k dispozici pro jiné účely po provedení nezbytných investic pro budoucnost společnosti.

Jaký má vztah s Diskontovaným Cash Flow?

Volný peněžní tok hraje ústřední roli v Diskontovaném Cash Flow (DCF), což je oceňovací technika používaná k odhadu hodnoty investice na základě její schopnosti generovat peněžní toky v budoucnosti.

Vztah mezi FCF a DCF je přímý a zásadní pro určení současné hodnoty společnosti nebo projektu. Zde vysvětlujeme, jak se vztahují:

Základ DCF

Je třeba vycházet z definující základny Diskontovaného Cash Flow. Model Diskontovaného Cash Flow projektuje budoucí volné peněžní toky, které se očekává, že společnost vygeneruje, a poté je diskontuje na současnost pomocí vhodné diskontní sazby, která odráží riziko a časovou hodnotu peněz.

Tento výpočet poskytuje Aktualizovanou Čistou Hodnotu (VAN) těchto peněžních toků, která je považována za vnitřní hodnotu společnosti nebo projektu.

Role FCF v DCF

- Projekce FCF

- Konečná hodnota

- Diskontní sazba

- Oceňování společnosti

Důležitost FCF v DCF

FCF je zásadní v modelu DCF, protože odráží skutečnou hotovost, kterou může společnost generovat a která je k dispozici k vrácení akcionářům nebo k reinvestici do společnosti, po pokrytí nezbytných kapitálových investic k udržení nebo rozšíření podnikání. Je to měřítko schopnosti společnosti generovat hodnotu, bez zkreslení nepeněžními účetními praktikami a strukturami financování.

V konečném důsledku není důležité pouze vědět, co je Free Cash Flow, ale také se naučit hodnotit a interpretovat všechny typy volných peněžních toků, které existují, a jak se počítají, protože nám poskytnou podrobnější pohled na finanční situaci společnosti, což nám obecně pomůže činit mnohem přesnější rozhodnutí.