Akciový trh

Toto je BOMBA, která TRUMPOVI brzy vybuchne.

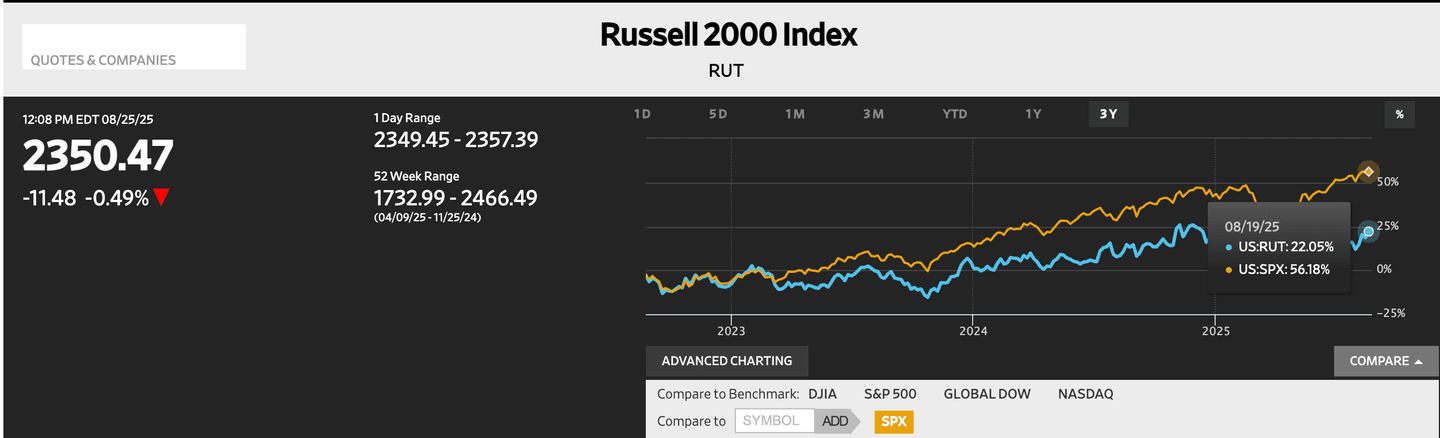

Na Wall Streetu si slibovali velké věci, když Donald Trump vyhrál volby. Během několika seancí se americké indexy zhodnotily o téměř 5 % a až o téměř 10 % v případě Nasdaqu.

Zatímco se mnozí obávali výrazných propadů, reálný vývoj letošního roku ukazuje něco zcela odlišného: index S&P 500 je od začátku roku na plusu přibližně o 9–10 %, a Nasdaq Composite s Russell 2000 rovněž vykazují růst – každý kolem 9–10 %, respektive 2–8 % podle zdroje.

Co se děje?

Cla, obchodní bariéry, geopolitické tlaky… a mezitím indexy zůstávají v červených číslech.

Mezi tolika odstavci, které byly napsány, vám v tomto článku povím, jaká je myšlenka za tímto zdánlivým nesmyslem, protože to vypadá, že by to mohlo být záměrně promyšlené, a ne jen sled neřízených rozhodnutí bez hlavy a paty.

Jaká je BOMBA, která má vybuchnout DONALDU TRUMPOVI?

Spoiler, mluvím o otroctví moderních ekonomik: Dluh.

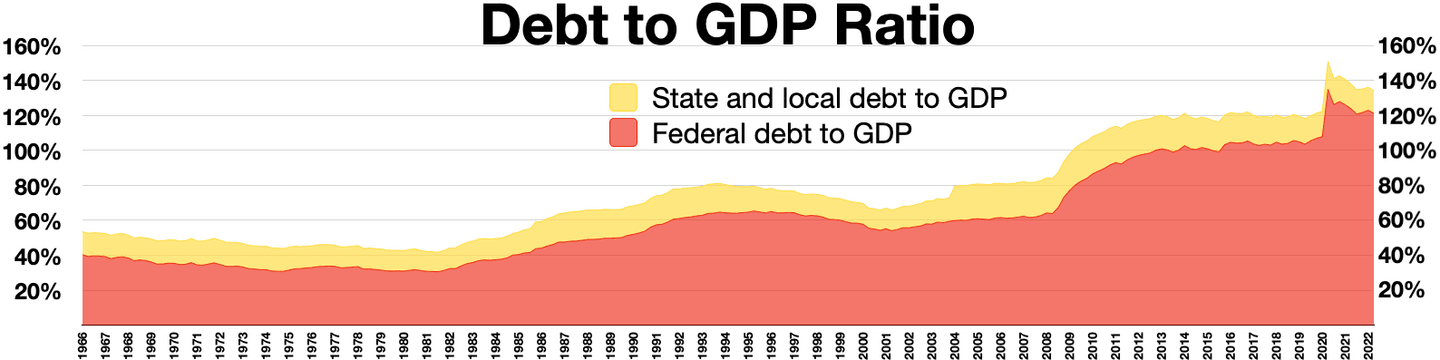

Americký federální dluh dosáhl v létě 2025 úrovně přes 36 bilionů USD, tedy přibližně 123 % HDP, což je úroveň, která vyvolává vážné fiskální obavy. Úrokové náklady na tento dluh se vyšplhaly na přes 1 bilion USD ročně, což činí z úrokových plateb třetí nejvyšší výdaj federálního rozpočtu – za zdravotnictvím a sociálními programy. To dramaticky omezuje manévrovací prostor vlády, zvlášť pokud chce financovat nové projekty nebo stimulovat ekonomiku bez drastického růstu daní.

Tradičně byly západní ekonomiky (včetně USA) schopny udržovat relativně vyvážené finance. USA, například, během celé dekády 70. a 80. let, sotva překročily 50 % dluhu na HDP (a v těch letech byl jejich hrubý domácí produkt mnohem nižší než nyní).

Už v 90. letech a na začátku 2000. let tento strop dosáhl 70 % - 80 % jejich HDP, což bychom ještě mohli nějakým způsobem nazvat odpovědným.

Na této straně Atlantiku, Česko například, nikdy nepřekročilo 45 % - 50 % dluhu vůči HDP.

Ale vše se změnilo po finanční krizi v roce 2008, kdy se ekonomiky rozhodly pokračovat v růstu na základě dluhu. Dluh do extrému: mluvíme o mírách zadlužení přesahujících 100 %.

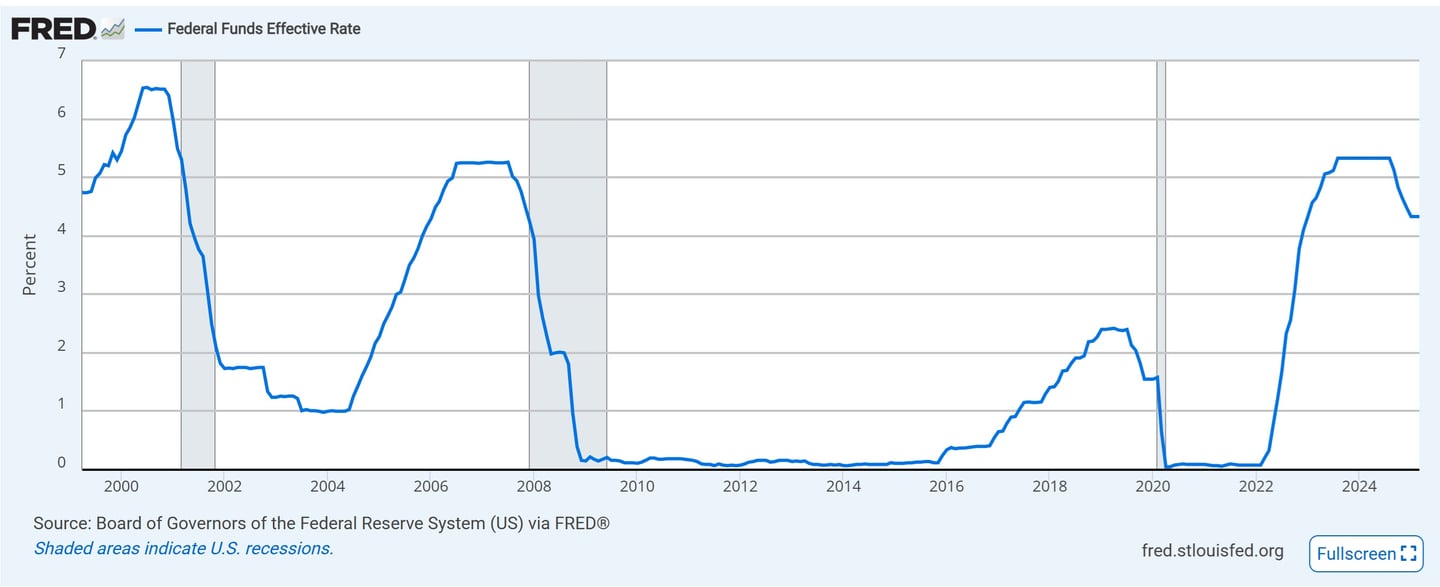

A samozřejmě, tento sen o trvalém asistencialismu prostřednictvím dluhu byl více či méně možný během celé minulé dekády, díky negativním reálným úrokovým sazbám, a dokonce pozitivní během velmi krátkých časových období.

Bylo to snadné. Ekonomiky se mohly zadlužit, platit v nejhorším případě velmi nízké úroky, a v nejlepším případě přímo získat zisk z půjčky (řekněme, že v reálu vrátí méně hodnoty ). A když přišlo na splatnost, refinancovalo se to znovu a znovu podle tohoto schématu.

Ale samozřejmě, všechno se změnilo od roku 2021, kdy nezkrotná inflace, která stále úplně nezmizela, donutila rychle zvýšit úrokové sazby na 5% - 5,25%.

A tady přichází BOMBA, se kterou se bude muset vypořádat Trumpova administrativa: 25% jejího celkového dluhu splatí během tohoto roku. A z toho 70% během tohoto aktuálního prvního pololetí.

A hádejte co. Není to totéž refinancovat dluh s reálně negativními úroky nebo sotva 1%, jako to dělat na 4,25% (nebo reálně kolem 2%) a navíc s mnohem vyšší úrovní dluhu.

Mluvili bychom o celém deficitu ve federálním rozpočtu USA, když už dnes je položka na platby úroků třetí největší výdajovou položkou (po zdravotnictví a důchodech), s alokací 1,15 bilionů dolarů.

Co se stane, když během několika měsíců 25% tohoto dluhu splatí a bude nucen ho refinancovat kolem 4%? Stane se POUZE platba úroků největší výdajovou položkou?

Jak už jsme řekli, je to úplná díra v jejich rozpočtovém schématu. Obzvlášť v případě vlády, která údajně usiluje o škrty a větší efektivitu.

A existuje vůbec nějaký plán pro případ nouze?

Situace není snadná. Ale pravdou je, že řešení v krátkodobém horizontu spočívá v ochlazení ekonomiky a trhů.

Právě tento fakt ve výsledku ospravedlňuje všechny tyto zvenčí na první pohled chaotické kroky – cla uvalená na každého, kontroverzní prohlášení – přesahující roli showmana a megalomana, kterou Trump vždy měl.

Podívejme se na plán, v podstatě ve dvou bodech.

Peníze NE mizí z akciového trhu

V poslední době jsme si zvykli číst zprávy typu: Nvidia ztrácí 600 miliard, největší rekord ztráty hodnoty v jedné obchodní seanci v historii. Tuto zprávu jsme také viděli u jiných velkých společností jako Tesla (TSLA) a další velké firmy.

Ale opravdu se ztrácí?

Ve skutečnosti ne úplně. Ztrácí to Nvidia (NVDA) a její akcionáři. Ale tyto ztráty jsou ve skutečnosti výběry hotovosti, které směřují jinam. Možná nyní na trhy v Asii, Evropě… a často do dluhopisů.

A to bychom mohli říci, že je prvním cílem, který tato administrativa hledá. Ochladit trh, nechat ho mírně klesnout o určité procento možná během několika měsíců -samozřejmě bez pádů, zničení nebo čehokoli, co by vyvolalo paniku- s myšlenkou, že většina těchto peněz se přesune do dluhopisů.

A proč?

Protože s výnosem přesahujícím 4,5 % u desetiletého amerického státního dluhopisu — tak tomu bylo v únorové emisi — jde přesně o to, co je potřeba: ochladit akciové trhy tak, aby se kapitál, přitahovaný co nejvíce vysokým výnosem, přesunul do trhu s dluhopisy s cílem snížit jejich ceny.

Pokud by teď náhle přišel příliv poptávky, výnos z dluhopisů klesne – přesně to, o co usiluje Trumpova administrativa. No, a zatím lze říct, že toho dosáhla jen minimálně, protože výnos desetiletého amerického státního dluhopisu za poslední dva měsíce klesl jen o 10 %. Dá se říct, že je to alespoň něco, ale rozhodně ne dost. A v létě 2025 se navíc situace začala stabilizovat, což Trumpovi nehraje do karet.

„To, co děláme, je velmi velké“

Za druhé, aby se úrokové sazby skutečně staly výrazně vstřícnějšími, musí je Fed začít snižovat — ale ne tempem čtvrt procentního bodu každé dva kvartály, a pak „uvidíme“. Spíš je třeba několika rychlých snížení, ideálně o 50 bazických bodů za čtvrtletí.

Jenže aby to bylo možné, musí Fed nejprve zkrotit inflaci pod 2 %, což je cíl, který se mu buď nedaří plnit, nebo jeho dosažení trvá mnohem déle, než se očekávalo.

A právě tady přichází druhý pilíř celé strategie, která má tento pokles urychlit: ochlazení ekonomiky ne na straně nabídky (úvěrový trh), ale na straně poptávky — tedy zhoršením spotřebitelské nálady.

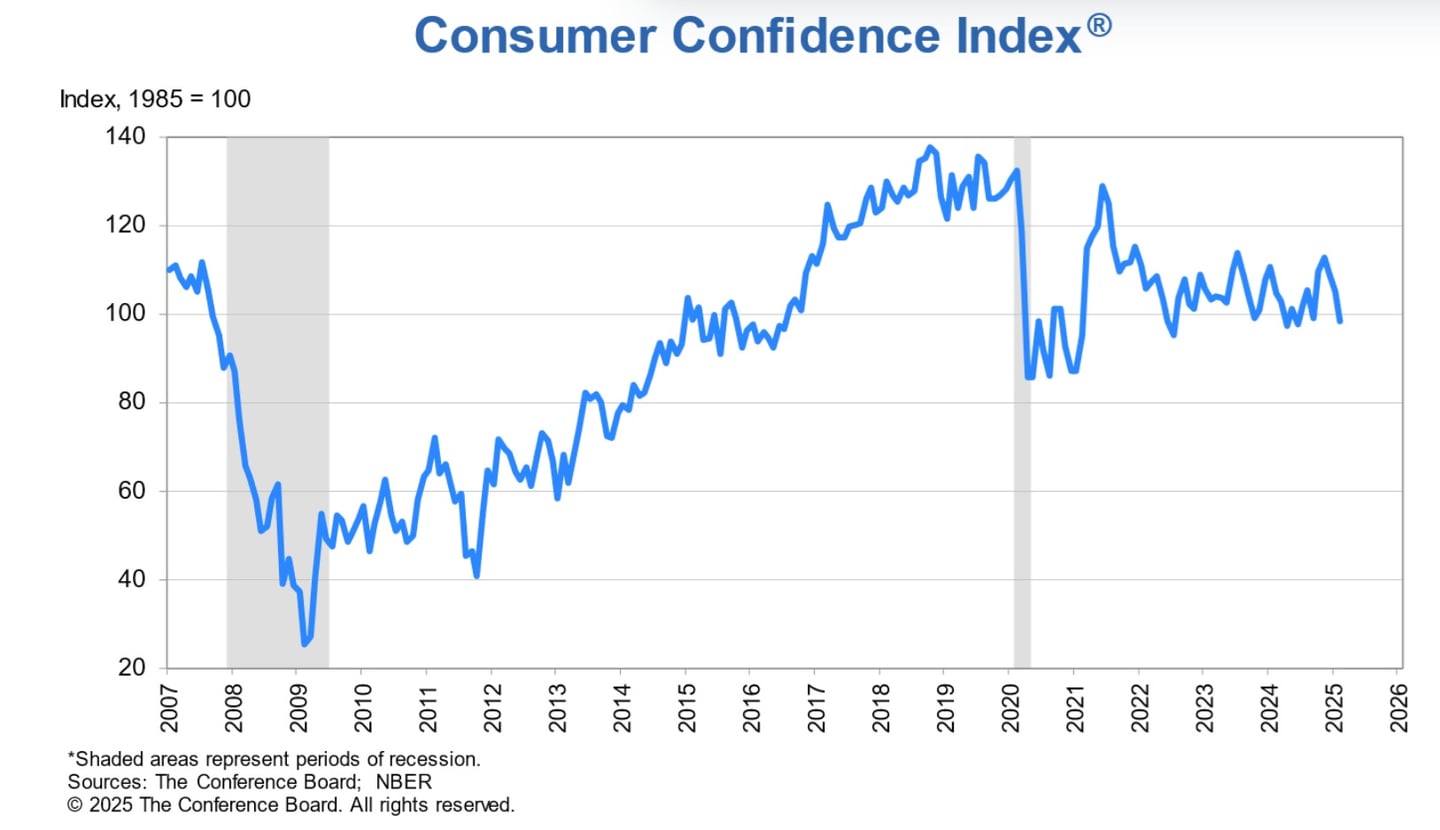

Sled událostí by pak mohl vypadat asi takto: vyšší cla obvykle vedou k celní válce s dalšími ekonomickými bloky — což se už děje například s EU — a to v praxi znamená omezení obchodu (ochranářství), a tím i pokles důvěry spotřebitelů. A v ekonomikách, jako je ta americká, kde spotřeba tvoří přes 70 % HDP, může omezení spotřeby vést k určitému zpomalení ekonomické aktivity.

A co udělá Fed, když začne pozorovat známky hospodářského zpomalení? Sníží úrokové sazby mnohem rychleji než obvykle, aby trhu vrátil určitou míru optimismu a odstartoval nový růstový cyklus pro zaměstnanost, ekonomiku i akciové trhy.

A stačí se podívat na aktuální úroveň spotřebitelské důvěry – za poslední dva měsíce citelně klesla, dostala se pod hranici 100 bodů (což je vnímáno jako referenční mez) a vrátila se na úrovně z období po pandemii.

A právě v souvislosti s tím, zda dojde k recesi, byl nedávno dotázán Trump, na což odpověděl následující:

Kdo ví? Nesnáším předpovídat takové věci. Je tu období přechodu, protože to, co děláme, je velmi velké, přinášíme bohatství zpět do Spojených států"

Takže to nevyloučil.

A jaká by byla konečná myšlenka?

V podstatě následovat trochu cestu Mileiho (ale trochu jemněji), připomeňme si, že hned po příchodu uvedl Argentinu do recese, což je jakýsi nutný zlo pro rychlé očištění velké části neřestí, které sami politici vytvořili.

A nejen to.

Až se sníží úrokové sazby, což opět podpoří ekonomickou aktivitu, využijte příležitosti k refinancování této dluhové bomby na trochu pohodlnější úrokové sazby, aby tato položka nepokračovala v neúměrném růstu ve federálním rozpočtu.

Každopádně, tohle by byl plán černý na bílém, na papíře, kde všechno sedí.

Mezitím bude muset čelit vnitřním a vnějším politickým tlakům, ekonomickým a dokonce populistickým - nezapomínejme, že je to stále politik -, které vůbec nezaručují, že to může dopadnout dobře. Samozřejmě, sázka je to riskantní, uvidíme, jak to dopadne.

Dokonce by nebylo překvapivé, kdyby se tento plán začal naplňovat, že když bude chtít znovu stimulovat ekonomiku, zahájí nový mnohem přátelštější diskurz o zrušení cel nebo jejich zmírnění. I když to poslední je už čistá spekulace.

A jak využít burzovní volatilitu?

A když už mluvíme o spekulacích, dnes vám představím několik titulů pro otevření krátké pozice na hlavních burzovních indexech, pokud chcete využít některé z jejich otřesů (nebo také růstové korekce v rámci klesajícího trendu)

| Futures / opce | Provize | Regulace brokera | |||

|---|---|---|---|---|---|

| Futures E-Mini SP500 | 1,75 USD | CBI (Irsko) | |||

| Futures E-Mini Nasdaq | 1,75 USD | CBI (Irsko) | |||

| Bariérové opce | Spread od 0,4 bodu + provize 0,1 bodu | BaFin (Německo) | |||

| Turbo24 | Spread + noční provize | BaFin (Německo) |

| Futures / opce | Provize | Regulace brokera |

| Futures E-Mini SP500 | 1,75 USD | CBI (Irsko) |

| Futures E-Mini Nasdaq | 1,75 USD | CBI (Irsko) |

| Bariérové opce | Spread od 0,4 bodu + provize 0,1 bodu | BaFin (Německo) |

| Turbo24 | Spread + noční provize | BaFin (Německo) |

V podstatě, za účelem refinancování dluhu, Trumpova administrativa učinila velmi riskantní sázku s tolika cly, která by buď mohla vyjít s částečným ochlazením a přijetím podmínek USA, aby pak začala odstraňovat obchodní tarify, nebo by mohla dopadnout velmi špatně, vyvoláním globální celní války, která by ochladila ekonomiky po celém světě, což by způsobilo globální recesi.