Akcie

Akcie Netflix: Jak si vede streamovací obr na burze a co čekat dál?

Netflix, jeden z průkopníků streamovacího videoobsahu, se v posledních letech přetvořil z technologického inovátora na stabilního hráče s globálním dosahem. Společnost, která redefinovala způsob sledování filmů a seriálů, si navzdory silné konkurenci drží silnou pozici na trhu.

Vývoj jejích akcií ukazuje, že investoři firmě i nadále věří – cena akcií v říjnu 2025 přesahuje hranici 1 200 USD, což představuje více než dvojnásobný růst za posledních 5 let.

Aktuální cena akcií Netflix

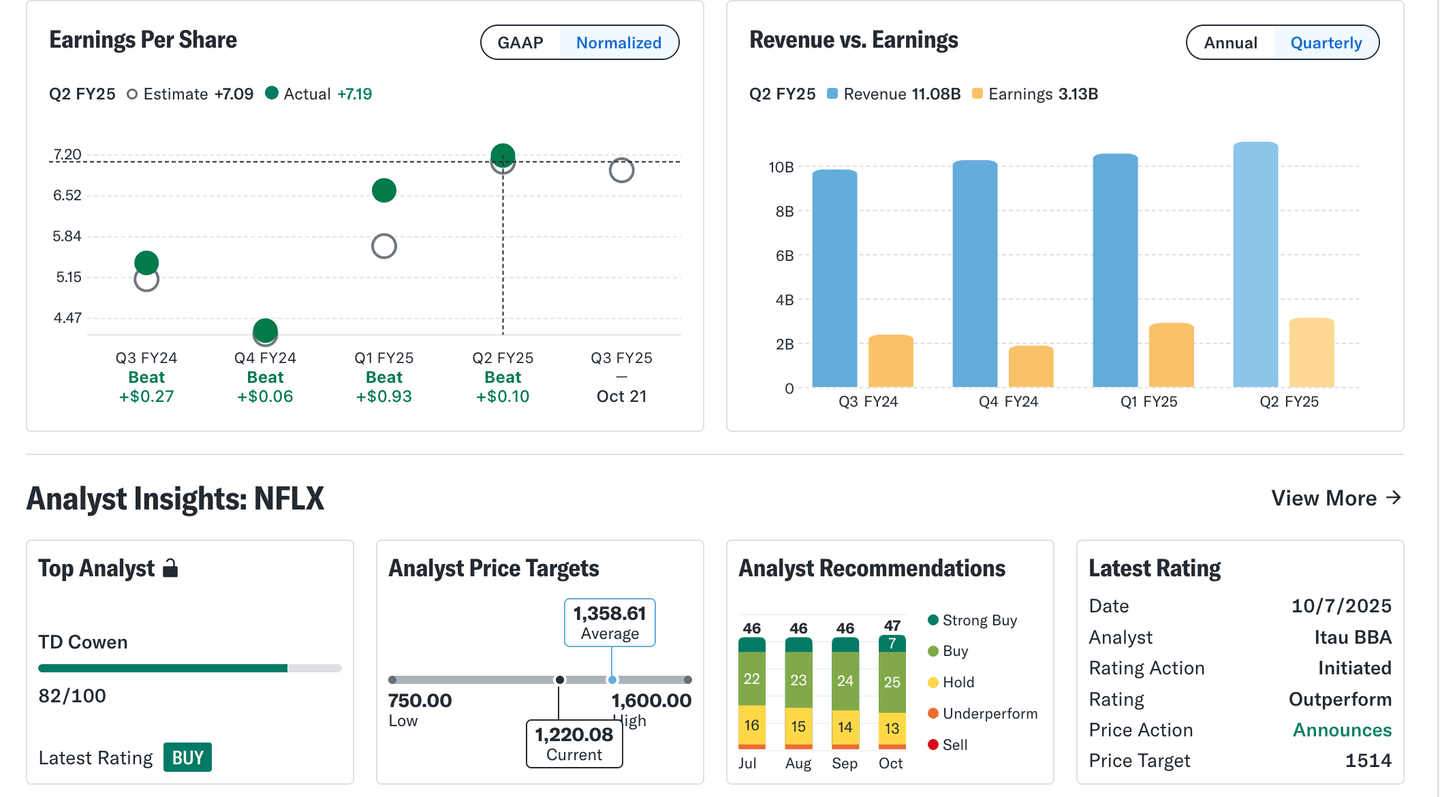

K 10. říjnu 2025 se akcie Netflix (NFLX) obchodují za 1 220,08 USD. To představuje nárůst o více než 126 % za pětileté období. Zatímco v roce 2022 akcie prudce klesly v reakci na zpomalení růstu předplatitelů a obavy z konkurence, od poloviny roku 2023 sledujeme stabilní oživení. Společnost postupně upravila obchodní model, zavedla reklamní verzi předplatného a rozšířila nabídku v nových regionech, což přineslo pozitivní dopady na tržby i zisky. Výrazný růst nastal zejména v roce 2025, kdy firma pravidelně překonává očekávání analytiků.

Výsledky a zisky Netflixu

Netflix vykazuje v posledních kvartálech velmi silné výsledky. Ve druhém čtvrtletí fiskálního roku 2025 (Q2 FY25) firma dosáhla čistého zisku 7,19 USD na akcii, čímž mírně překonala odhad analytiků (7,09 USD). Tržby dosáhly 11,08 miliardy USD, přičemž zisk činil 3,13 miliardy USD. Tento vývoj potvrzuje, že Netflix dokázal najít rovnováhu mezi růstem předplatitelů, monetizací obsahu a efektivní správou nákladů. Společnost se nadále zaměřuje na posilování marží a zároveň investuje do původního obsahu, který tvoří klíčový prvek její konkurenční výhody.

Odhady a hodnocení analytiků

Názor analytiků na akcie Netflix je v současnosti převážně optimistický. Dlouhodobý růstový trend, stabilní výsledky a schopnost přizpůsobit se proměnlivému trhu posilují důvěru odborníků i investorů. Průměrná cílová cena akcií se aktuálně pohybuje kolem 1 358 USD, což naznačuje očekávání dalšího růstu oproti současné tržní ceně. Někteří analytici však vidí prostor i pro výraznější posílení – nejvyšší predikce počítají s cenou až 1 600 USD v horizontu 12 měsíců, a to za předpokladu, že firma udrží současné tempo expanze a nadále bude překonávat odhady.

Jedno z nejnovějších hodnocení pochází od společnosti Itau BBA, která v říjnu 2025 udělila Netflixu známku "Outperform", tedy výkonnost nad trhem. Spolu s tím přidělila cílovou cenu 1 514 USD. Toto doporučení se opírá o silné kvartální výsledky, rostoucí příjmy z reklamního modelu a globální expanzi služby.

Podle dostupných dat sledujeme v říjnu celkem 47 aktivních analytických doporučení. Z toho 7 označuje akcie jako "Strong Buy", což znamená silný nákupní signál. Dalších 24 doporučení hodnotí titul jako "Buy", tedy vhodný k nákupu. Pouze 13 analytiků zůstává u neutrálního hodnocení "Hold" a ještě menší část doporučuje akcie podprůměrně nebo vůbec nedoporučuje. Tento poměr ukazuje, že analytická komunita vnímá Netflix jako zdravou a růstově orientovanou firmu, jejíž akcie mají stále solidní investiční potenciál – a to i přes jejich vysokou aktuální cenu.

Co žene růst akcií Netflix?

Kromě finančních výsledků stojí za růstem akcií i strategická rozhodnutí společnosti. Zavedení levnějšího předplatného s reklamami přilákalo nové uživatele v rozvojových zemích, zatímco silné portfolio původního obsahu udržuje věrnost stávajících zákazníků. Netflix také rozšiřuje svůj vliv v oblasti herního průmyslu a interaktivního obsahu, čímž rozšiřuje své zdroje příjmů. Snižující se závislost na severoamerickém trhu a větší diverzifikace přispívají k robustnímu růstovému výhledu.

Vyplatí se nyní investovat do akcií Netflix?

Pro investory, kteří hledají stabilní růst s dobrými fundamenty, představují akcie Netflix atraktivní příležitost. Společnost prokázala odolnost během krizových období a schopnost přizpůsobit se novým tržním podmínkám. S rostoucími výnosy, silným cash flow a novými zdroji příjmů je Netflix dobře připraven na budoucnost. I přes vysokou cenu akcií zůstává potenciál dalšího růstu, zejména pokud se firmě podaří úspěšně expandovat na méně pokryté trhy a udržet náskok před konkurencí.

Výhody a nevýhody akcií Netflix

| ✅ Výhody | ❌ Nevýhody | ||

|---|---|---|---|

| Výrazný růst akcií (+126 % za 5 let) | Vysoká aktuální cena akcie může brzdit nové investory | ||

| Silné finanční výsledky, stabilní ziskovost | Konkurence v sektoru streamingu stále roste | ||

| Diversifikace příjmů – reklamy, hry, nové trhy | Závislost na původním obsahu může být riziková | ||

| Pozitivní analytická hodnocení a vysoký potenciál | Potenciální zpomalení růstu předplatitelů v klíčových regionech |

| ✅ Výhody | ❌ Nevýhody |

|---|---|

| Výrazný růst akcií (+126 % za 5 let) | Vysoká aktuální cena akcie může brzdit nové investory |

| Silné finanční výsledky, stabilní ziskovost | Konkurence v sektoru streamingu stále roste |

| Diversifikace příjmů – reklamy, hry, nové trhy | Závislost na původním obsahu může být riziková |

| Pozitivní analytická hodnocení a vysoký potenciál | Potenciální zpomalení růstu předplatitelů v klíčových regionech |

Shrnutí: Netflix jako silný titul pro dlouhodobé držení

Netflix akcie zažívají v posledních dvou letech výrazný comeback. Firma překonává očekávání, rozšiřuje své podnikání a zlepšuje ziskovost. Díky silné značce, stabilnímu růstu a otevřenosti k novým příležitostem se jedná o jednu z nejatraktivnějších technologických akcií současnosti. Pro dlouhodobé investory, kteří hledají růstový titul s globálním dosahem, může být Netflix velmi zajímavou volbou.