Investiční fondy

Nejlepší fondy peněžního trhu v CZK

| Důležité aspekty | 🔍 kvalitního peněžního fondu 👀 | ||

|---|---|---|---|

| Historická výkonnost | Zkontrolujte, že daný fond přináší stabilní a solidní výnos v dlouhodobém horizontu (ideálně v řádu 5-10 let). | ||

| Volatilita | Sledujte kolísání hodnoty fondu (čím nižší volatilita, tím stabilnější je fond). | ||

| Správce fondu | Zvažte zkušenosti, reputaci a historii správce fondu. Kvalitní správce s prokázanou historií dobrých výsledků bude hrát klíčovou roli ve zhodnocení vašich naspořených peněz. | ||

| Velikost fondu | Větší fondy mohou nabídnout větší stabilitu (i když mohou být méně flexibilní za určitých tržních podmínek). | ||

| Poplatky | Poplatky výrazně snižují výnosnost vaší investice. Hledejte proto fondy s nízkými poplatky a ujistěte se, že znáte všechny dodatečné poplatky, např. výstupní nebo správní poplatky. | ||

| Likvidita | Zjistěte, jak rychle můžete své prostředky z fondu vybrat a za jakých podmínek. Ověřte si, že budete mít ke svým penězům přístup vždy, když budete potřebovat, a to bez jakýchkoliv sankcí. | ||

| Diverzifikace | Fond s diverzifikovaným portfoliem, který investuje do různých emitentů, může nabídnout větší stabilitu a nižší riziko. | ||

| Tržní podmínky | Zvažte ekonomické prostředí a aktuální úrokové sazby, protože tyto faktory přímo ovlivňují výkonnost peněžních fondů. |

| Důležité aspekty | 🔍 kvalitního peněžního fondu 👀 |

|---|---|

| Historická výkonnost | Zkontrolujte, že daný fond přináší stabilní a solidní výnos v dlouhodobém horizontu (ideálně v řádu 5-10 let). |

| Volatilita | Sledujte kolísání hodnoty fondu (čím nižší volatilita, tím stabilnější je fond). |

| Správce fondu | Zvažte zkušenosti, reputaci a historii správce fondu. Kvalitní správce s prokázanou historií dobrých výsledků bude hrát klíčovou roli ve zhodnocení vašich naspořených peněz. |

| Velikost fondu | Větší fondy mohou nabídnout větší stabilitu (i když mohou být méně flexibilní za určitých tržních podmínek). |

| Poplatky | Poplatky výrazně snižují výnosnost vaší investice. Hledejte proto fondy s nízkými poplatky a ujistěte se, že znáte všechny dodatečné poplatky, např. výstupní nebo správní poplatky. |

| Likvidita | Zjistěte, jak rychle můžete své prostředky z fondu vybrat a za jakých podmínek. Ověřte si, že budete mít ke svým penězům přístup vždy, když budete potřebovat, a to bez jakýchkoliv sankcí. |

| Diverzifikace | Fond s diverzifikovaným portfoliem, který investuje do různých emitentů, může nabídnout větší stabilitu a nižší riziko. |

| Tržní podmínky | Zvažte ekonomické prostředí a aktuální úrokové sazby, protože tyto faktory přímo ovlivňují výkonnost peněžních fondů. |

Máte úspory, které nechcete nechat jen tak nechat ležet na účtu? Zároveň se ale ještě necítíte připraveni riskovat na akciovém trhu? Pak pro vás mohou být vhodnou volbou právě fondy peněžního trhu.

Tyto fondy totiž nabízejí stabilní (skromné) zhodnocení a zároveň chrání váš kapitál před velkými výkyvy a propady. Jsou tedy ideálním nástrojem pro ty, kteří chtějí své peníze krátkodobě zhodnotit, aniž by podstupovali velké riziko. Ale jak poznat, který peněžní fond je opravdu dobrý?

V tomto článku si vysvětlíme, co jsou peněžní fondy, jak fungují a podle čeho vybrat kvalitní fond. Také vám představíme několik nejlepších peněžních fondů dostupných pro investory z České republiky, které si drží dlouhodobě dobrou výkonnost.

Co je to peněžní fond?

Peněžní fond (známý také jako "fond peněžního trhu") je typ investičního fondu, který investuje do krátkodobých, bezpečných dluhových nástrojů peněžního trhu, jako jsou:

- státní dluhopisy (tuzemské i zahraniční)

- státní pokladniční poukázky

- termínované vklady

- komerční papíry

- nebo depozitní certifikáty

Hlavním cílem peněžního fondu je chránit kapitál. Přičemž však tyto fondy zároveň poskytují sice menší, ale stabilní výnosy. Jsou tedy vhodným nástrojem pro krátkodobou likvidní rezervu (např. v rámci železné rezervy, která slouží mimo jiné na pokrytí pravidelných výdajů v případě výpadku příjmu nebo na uhrazení nečekaných výdajů).

Peněžní fondy jsou často považovány za relativně bezpečné investice. Proto je využívají zejména investoři, kteří preferují likviditu a minimální riziko.

Hlavní charakteristiky peněžního fondu

| Hlavní charakteristiky | Peněžního fondu | ||

|---|---|---|---|

| Nízké riziko | Investice do krátkodobých dluhových nástrojů, které jsou považovány za bezpečné, minimalizuje riziko ztráty kapitálu. | ||

| Krátkodobý horizont | Peněžní fondy mají obvykle krátkou dobu investice, ideálně v horizontu několika měsíců až jednoho roku. | ||

| Likvidita | Investoři mají snadný přístup ke svým prostředkům, protože peněžní fondy nabízejí vysokou likviditu a rychlý přístup k penězům. | ||

| Stabilní (skromný) výnos | I když výnosy nejsou vysoké, peněžní fondy poskytují stabilní a předvídatelné výnosy. | ||

| Ochrana kapitálu | Primární cílem peněžních fondů je především zachovat hodnotu investovaného kapitálu. | ||

| Nízké poplatky | Peněžní fondy mají často nižší poplatky v porovnání s jinými typy fondů, jelikož jsou považovány za pasivní investiční nástroje. | ||

| Diverzifikace | Peněžní fondy investují do široké škály nástrojů peněžního trhu, což pomáhá diverzifikovat riziko. |

| Hlavní charakteristiky | Peněžního fondu |

|---|---|

| Nízké riziko | Investice do krátkodobých dluhových nástrojů, které jsou považovány za bezpečné, minimalizuje riziko ztráty kapitálu. |

| Krátkodobý horizont | Peněžní fondy mají obvykle krátkou dobu investice, ideálně v horizontu několika měsíců až jednoho roku. |

| Likvidita | Investoři mají snadný přístup ke svým prostředkům, protože peněžní fondy nabízejí vysokou likviditu a rychlý přístup k penězům. |

| Stabilní (skromný) výnos | I když výnosy nejsou vysoké, peněžní fondy poskytují stabilní a předvídatelné výnosy. |

| Ochrana kapitálu | Primární cílem peněžních fondů je především zachovat hodnotu investovaného kapitálu. |

| Nízké poplatky | Peněžní fondy mají často nižší poplatky v porovnání s jinými typy fondů, jelikož jsou považovány za pasivní investiční nástroje. |

| Diverzifikace | Peněžní fondy investují do široké škály nástrojů peněžního trhu, což pomáhá diverzifikovat riziko. |

Čím se liší fondy peněžního trhu od spořicích účtu a termínovaných vkladů?

Fondy peněžního trhu se od spořicích účtů nebo termínovaných vkladů liší především svou flexibilitou a potenciálně vyššími výnosy. Zatímco spořicí účty a termínované vklady nabízejí pevně daný úrok a jsou téměř bez rizika, fondy peněžního trhu investují do krátkodobých dluhopisů a jiných bezpečných nástrojů, což může přinést vyšší výnosy, ale také určité riziko kolísání hodnoty.

Fondy peněžního trhu navíc obvykle nevyžadují pevnou dobu vkladu, takže investor může své prostředky kdykoli vybrat. Zatímco termínované vklady bývají vázány na konkrétní období, a pokud chce "investor" své prostředky vybrat dříve, může mu být účtován poplatek za předčasný výběr. Na druhou stranu, spořicí účty i termínované vklady často garantují stabilitu bez ohledu na vývoj trhů, což může být pro konzervativní investory lákavé.

Jak poznám kvalitní peněžní fond? Jaké aspekty je třeba zvážit?

Při výběru kvalitního peněžního fondu je důležité zvážit několik různých faktorů, abyste zajistili, že vaše rozhodnutí bude v souladu s vašimi finančními cíli a rizikovým profilem. Níže uvádíme hlavní faktory, které vám pomohou najít ten správný fond pro vaše krátkodobé uložení prostředků:

Nejlepší fondy peněžního trhu (CZK)

Pro české investory je výhodné investovat do fondů v české koruně, protože tím minimalizují riziko spojené s měnovými výkyvy. Pokud investujete v cizí měně, může hodnota vaší investice kolísat nejen kvůli výkonnosti samotného fondu, ale také vlivem změn směnného kurzu.

Investice v českých korunách vám poskytují stabilitu a jistotu, že hodnota vaší investice nebude ovlivněna kurzovými výkyvy, díky čemuž budete moci lépe dlouhodobě plánovat a klidně spát.

👉 Chcete naopak své portfolio oživit a diverzifikovat, abyste dosáhli vyšších výnosů? Přečtěte si náš článek o ETF: Průvodce Nejlepšími ETF: Jak Vybrat Top Exchange Traded Funds

V tabulce můžete vidět přehled dlouhodobě nejvýnosnějších fondů peněžního trhu, které investují v CZK měně:

| Název fondu | ISIN | Výkonnost za 5 let (p. a.) | Výkonnost za 10 let (p. a.) | Volatilita | |||||

|---|---|---|---|---|---|---|---|---|---|

| Conseq Invest Konzervativní A | CZ0008477007 | 3,88 % | 2,38 % | Nízká | |||||

| Sporoinvest | CZ0008472271 | 1,73 % | 2,69 % | Nízká | |||||

| KB Krátkodobý | CZ0008472529 | 2,82 % | 1,19 % | Nízká | |||||

| Generali Fond konzervativní | CZ0008474145 | 1,97 % | 1,35 % | Nízká |

| Název fondu | ISIN | Výkonnost za 5 let (p. a.) | Výkonnost za 10 let (p. a.) | Volatilita | |||||

|---|---|---|---|---|---|---|---|---|---|

| Conseq Invest Konzervativní A | CZ0008477007 | 3,88 % | 2,38 % | Nízká | |||||

| Sporoinvest | CZ0008472271 | 1,73 % | 2,69 % | Nízká | |||||

| KB Krátkodobý | CZ0008472529 | 2,82 % | 1,19 % | Nízká | |||||

| Generali Fond konzervativní | CZ0008474145 | 1,97 % | 1,35 % | Nízká |

Nyní si jednotlivé peněžní fondy v krátkosti představíme. Podíváme se na jejich dlouhodobý výkon, správce a investiční strategie:

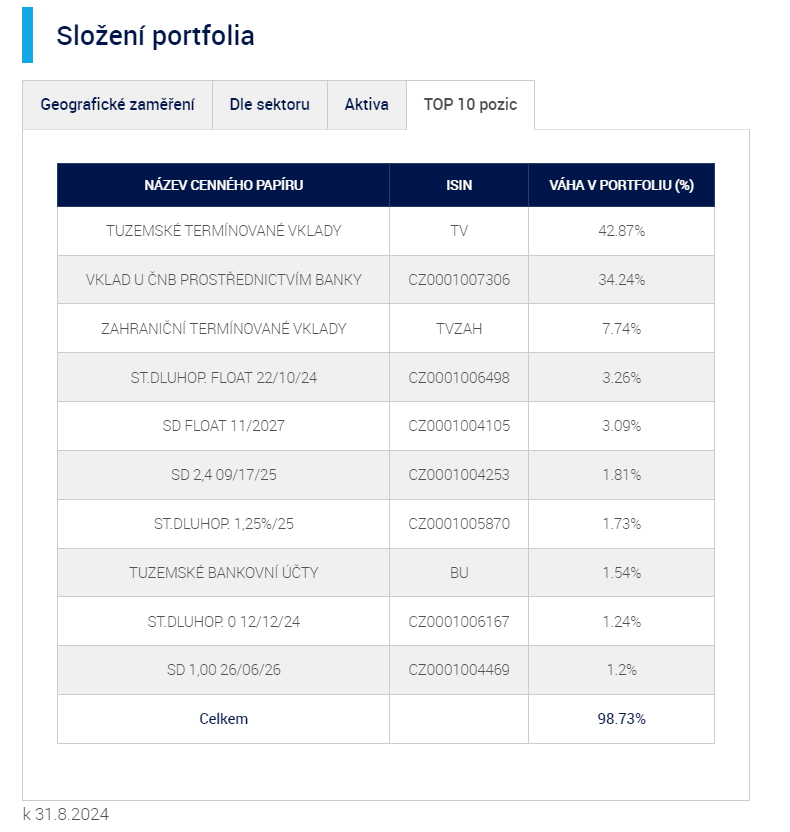

Conseq Invest Konzervativní (CZK)

Conseq Invest Konzervativní A je fond zaměřený na konzervativní investice v českých korunách. Obsahuje převážně české státní dluhopisy a krátkodobé nástroje peněžního trhu. Tento fond je ideální pro investory, kteří hledají stabilní výnos s minimálním rizikem.

Spravuje jej společnost Conseq Investment Management, což je český lídr v oblasti správy investic (v posledních letech úspěšně proniká i na polský a slovenský trh). V současné době má skupina Conseq přes 200 zaměstnanců a stará se o aktiva v objemu více než 186 miliard Kč pro více než 500 000 klientů.

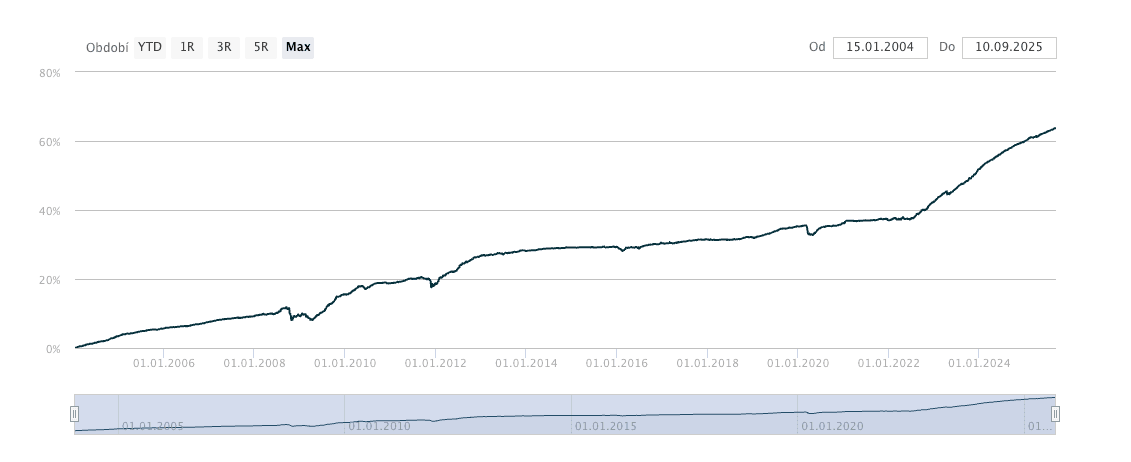

Sporoinvest (CZK)

Sporoinvest je fond spravovaný Českou spořitelnou, konkrétně investiční společností Erste Asset Management. Jedná se o jeden z nejstarších peněžních fondů v České republice.

Fond Sporoinvest investuje především do českých státních dluhopisů a dalších bezpečných nástrojů na peněžním trhu. Tento fond je vhodný pro investory, kteří hledají spolehlivou investici se stabilním výnosem.

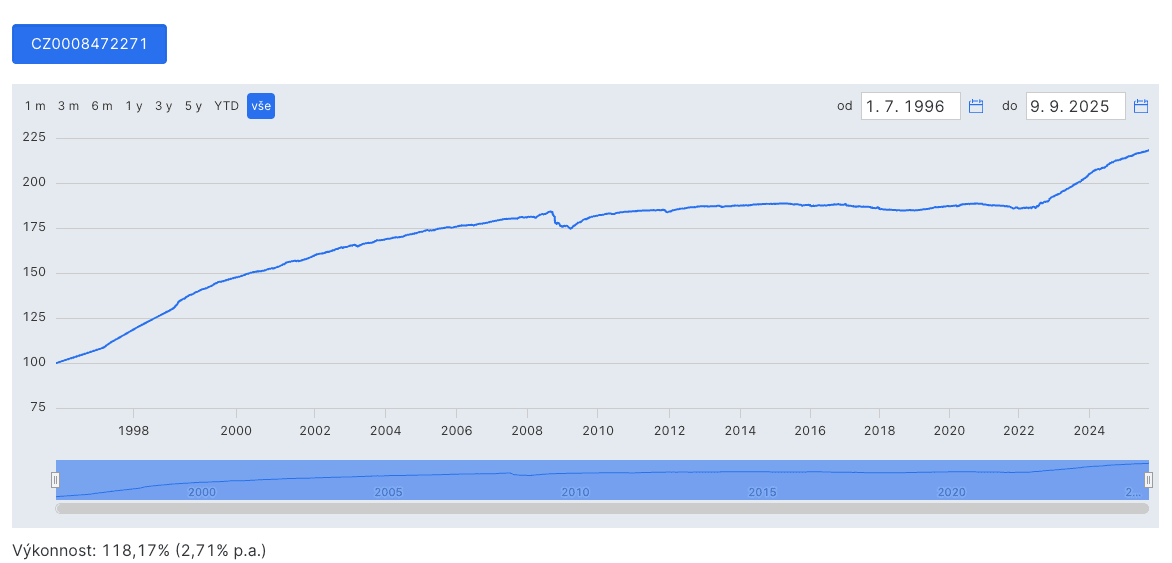

KB Peněžní trh (CZK)

Fond KB Krátkodobý spravuje Komerční banka, respektive společnost Amundi Czech Republic. Zaměřuje se na krátkodobé investice do českých dluhopisů a peněžních nástrojů typu státních dluhopisů, termínovaných vkladů (i zahraničních) apod.

KB Krátkodobý je fond zaměřený na krátkodobé investice s nízkou volatilitou, což z něj činí atraktivní volbu pro investory hledající bezpečné zhodnocení kapitálu v českých korunách. Doporučená délka investice pro tento fond je 6 až 12 měsíců.

K 10. září 2025 dosažil fond kumulativní výkonnosti za posledních 5 let +17,31 %, což odpovídá průměrné roční výkonnosti přibližně 3,24 % p. a.

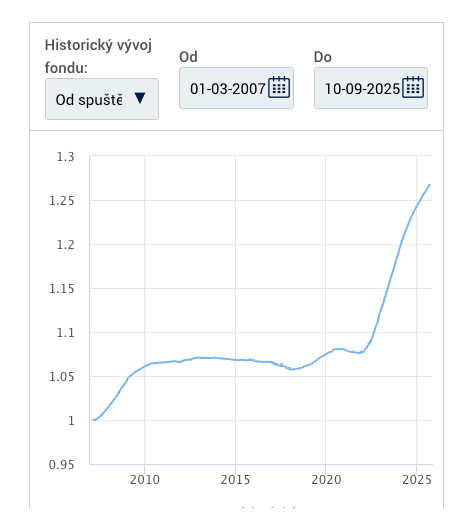

Generali Fond peněžního trhu (CZK)

Tento fond spravuje společnost Generali Investments. Fond je určen pro takový typ klientů, pro které je důležitá nízká míra rizika a větší jistota zhodnocení. Doporučovaný investiční horizont v tomto případě je minimálně 1 rok.

Fond investuje převážně do termínovaných vkladů u důvěryhodných bank, státních dluhopisů a do bonitních firemních dluhopisů. Očekávaná míra zhodnocení by se měla pohybovat nad úrovní běžných bankovních spořicích produktů.

Jaké jsou výhody a nevýhody při investování do fondů peněžního trhu?

Samozřejmě, stejně jako každý jiný investiční nástroj, tak i peněžní fondy mají řadu výhod i nevýhod.

Výhody fondů peněžního trhu

V tabulce níže uvádíme přehled největších výhod a kladů při investování do fondů peněžního trhu:

| Výhody | peněžních fondů | ||

|---|---|---|---|

| 👍 Nízké riziko ztráty kapitálu | Peněžní fondy jsou považovány za bezpečnou investici díky investici do krátkodobých vysoce kvalitních dluhových nástrojů. | ||

| 👍 Vysoká likvidita | Je to jedna z nejzajímavějších vlastností, umožňuje totiž rychlý a snadný přístup k penězům, což je ideální pro krátkodobé potřeby. | ||

| 👍 Stabilní výnos | Nabízejí stabilní, i když nižší výnosy oproti rizikovějším investičním nástrojům. Volatilita peněžního fondu není vysoká, takže zaručuje stabilitu čisté hodnoty aktiv. | ||

| 👍 Diverzifikace krátkodobých investic | Peněžní fondy pomáhají minimalizovat specifická rizika tím, že nezávisí pouze na jednom typu investice. | ||

| 👍 Ochrana kapitálu | Hlavním cílem fondu je udržení hodnoty kapitálu a minimalizace rizika ztrát. |

| Výhody | peněžních fondů |

|---|---|

| 👍 Nízké riziko ztráty kapitálu | Peněžní fondy jsou považovány za bezpečnou investici díky investici do krátkodobých vysoce kvalitních dluhových nástrojů. |

| 👍 Vysoká likvidita | Je to jedna z nejzajímavějších vlastností, umožňuje totiž rychlý a snadný přístup k penězům, což je ideální pro krátkodobé potřeby. |

| 👍 Stabilní výnos | Nabízejí stabilní, i když nižší výnosy oproti rizikovějším investičním nástrojům. Volatilita peněžního fondu není vysoká, takže zaručuje stabilitu čisté hodnoty aktiv. |

| 👍 Diverzifikace krátkodobých investic | Peněžní fondy pomáhají minimalizovat specifická rizika tím, že nezávisí pouze na jednom typu investice. |

| 👍 Ochrana kapitálu | Hlavním cílem fondu je udržení hodnoty kapitálu a minimalizace rizika ztrát. |

👉 Co je to volatilita a jak ji při investování správně využívat? To se dozvíte v našem článku: Co je volatilita a jak ovlivňuje investice?

Nevýhody fondů peněžního trhu

Níže v tabulce uvádíme seznam hlavních nedostatků fondů peněžního trhu:

| Nevýhody | peněžních fondů | ||

|---|---|---|---|

| 👎 Nízký výnos | Oproti jiným investičním nástrojům nabízejí peněžní fondy obecně menší potenciál zhodnocení. | ||

| 👎 Často neporáží inflaci | Výnosy fondů peněžního trhu nemusí držet krok s inflací, což může ve výsledku znamenat reálnou ztrátu hodnoty a kupní síly. | ||

| 👎 Poplatky | I když jsou poplatky relativně nízké, mohou ovlivnit váš čistý výnos (zvláště u peněžních fondů, které vykazují menší výnosy). | ||

| 👎 Omezené investiční příležitosti | Peněžní fondy investují pouze do krátkodobých dluhopisů a pokladničních poukázek, což omezuje jejich potenciál pro růst. | ||

| 👎 Vliv tržních podmínek | Během období nízkých úrokových sazeb bývají výnosy peněžních fondů z pravidla velmi nízké. |

| Nevýhody | peněžních fondů |

|---|---|

| 👎 Nízký výnos | Oproti jiným investičním nástrojům nabízejí peněžní fondy obecně menší potenciál zhodnocení. |

| 👎 Často neporáží inflaci | Výnosy fondů peněžního trhu nemusí držet krok s inflací, což může ve výsledku znamenat reálnou ztrátu hodnoty a kupní síly. |

| 👎 Poplatky | I když jsou poplatky relativně nízké, mohou ovlivnit váš čistý výnos (zvláště u peněžních fondů, které vykazují menší výnosy). |

| 👎 Omezené investiční příležitosti | Peněžní fondy investují pouze do krátkodobých dluhopisů a pokladničních poukázek, což omezuje jejich potenciál pro růst. |

| 👎 Vliv tržních podmínek | Během období nízkých úrokových sazeb bývají výnosy peněžních fondů z pravidla velmi nízké. |

👉 Zajímají vás výnosnější typy investic? Nebojíte se potenciálního rizika? Pak je vhodná doba na to začít studovat bitcoin: Nejlepší kryptoměny 2025: Bitcoin, Ethereum a další

Fondy peněžního trhu: názor Rankia

Jak už jsme uvedli na začátku, peněžní fondy jsou vhodné pro konzervativní investory, kteří hledají bezpečný a likvidní způsob, jak krátkodobě uložit své peníze. Jsou tedy ideálním nástrojem pro správu hotovosti nebo pro dočasné krátkodobé uložení prostředků, které budou brzy potřeba (proto není vhodné peníze uložit například do termínovaných vkladů a uvázat se např. na období 2-3 let).

V rámci investičního portfolia mohou fondy peněžního trhu tvořit bezpečnostní složku, která vyvažuje rizikovější investice. Zcela určitě ale fondy peněžního trhu neslouží pro dlouhodobé uložení prostředků. Často se totiž v praxi stává, že v dlouhodobém horizontu peněžní fondy neporáží ani inflaci. To znamená, že reálně přicházíte o peníze.

Pro dlouhodobé zhodnocení prostředků je potřeba investovat agresivněji, ideálně pomocí nízkonákladových podílových fondů, ETF či akcií:

👉 Přečtěte si článek o podílových fondech: Jak investovat do investičních fondů (pro začátečníky)

👉 Pokud už máte s investováním zkušenosti, můžete začít studovat jednotlivé akcie různých společností: Jak koupit akcie společnosti na burze? | Průvodce pro začátečníky