Akciový trh

Mezní náklady

Mezní náklady (nebo marginální náklady) jsou změnou zaznamenanou v celkových nákladech na výrobu, když se zvýší celkové množství vyrobené o jednu další jednotku. Jedná se o koncept hojně využívaný v mikroekonomii.

Mezní náklady (MN) jsou náklady na výrobu každé další jednotky produktu nebo služby. Je důležité jim rozumět, protože nám umožňují znát cenu, za kterou jsme ochotni prodat zboží, které nabízíme.

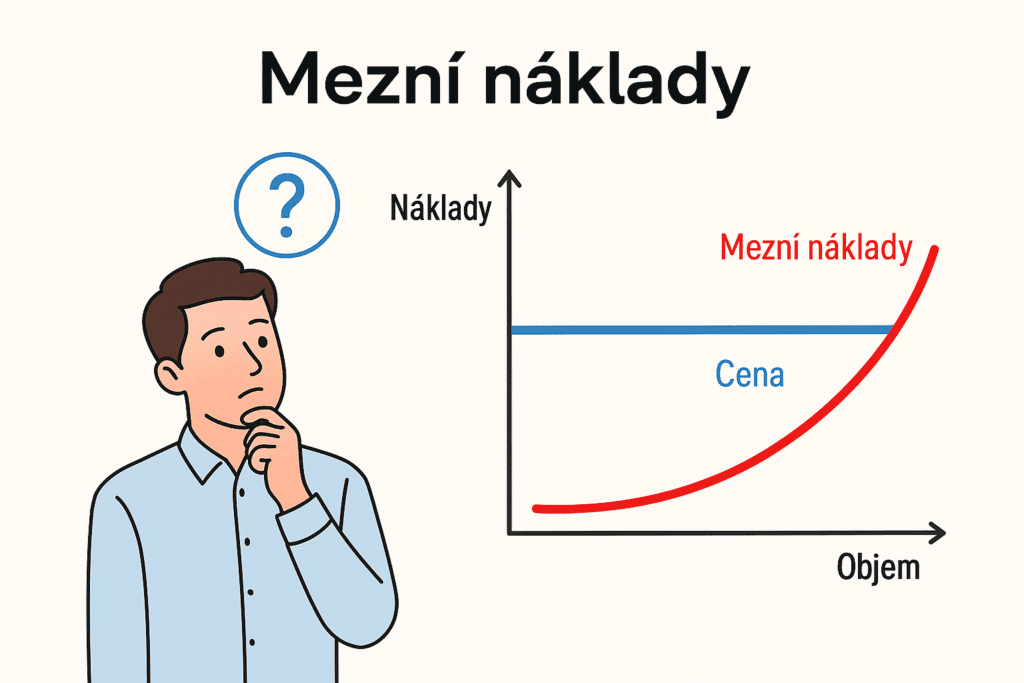

Pro dosažení zisku musí být cena vyšší než MN. Například, pokud jsou mezní náklady na výrobu čokoládové tyčinky 0,50 €, chceme-li vydělat peníze na výrobě, musíme tuto čokoládovou tyčinku prodat za více než 0,50 €.

Pokud je cena produktu na trhu nižší než mezní náklady, společnost ztratí peníze prodejem každého dalšího kusu. Pokud je cena produktu na trhu vyšší než mezní náklady, společnost vydělá peníze.

Mezní náklady a průměrné náklady

Dalším bodem k zvážení je dopad mezních nákladů na průměrné náklady. Když jsou MN nižší než průměrné náklady, zvýšení výroby sníží průměrné náklady. Opačně se děje v opačném směru (pokud jsou mezní náklady vyšší a výroba se rozšiřuje, průměrné náklady se zvyšují).

Musíme si pamatovat, že průměrné náklady jsou rovny celkovým nákladům děleným celkovým množstvím vyrobeným.

Pro pochopení výše uvedeného předpokládejme, že můžeme získat 40 jednotek výroby za celkové náklady 800 €. Pak jsou průměrné náklady 20 € (800/40). Nyní, pokud jsou mezní náklady na jednotku číslo 41 21 €, celkové náklady stoupnou na 821 € (800+21). Takže průměrné náklady stoupnou z 20 € na 20,0244 € (821/41).

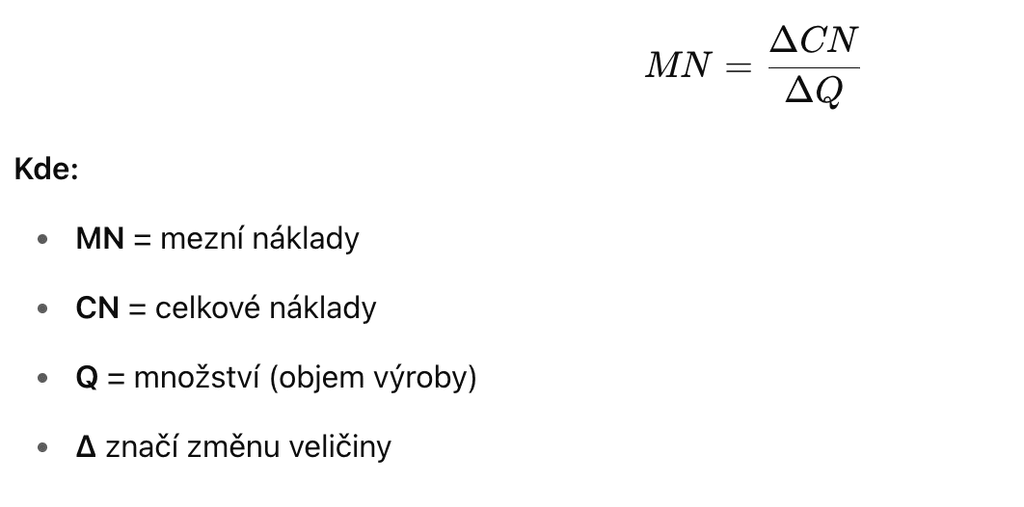

Vzorec mezních nákladů

V matematických termínech se mezní náklady počítají jako derivace funkce celkových nákladů (CN) vzhledem ke konkrétnímu množství (Q).

To znamená, že mezní náklady se rovnají změně celkových nákladů ku změně produkce.

Křivka mezních nákladů

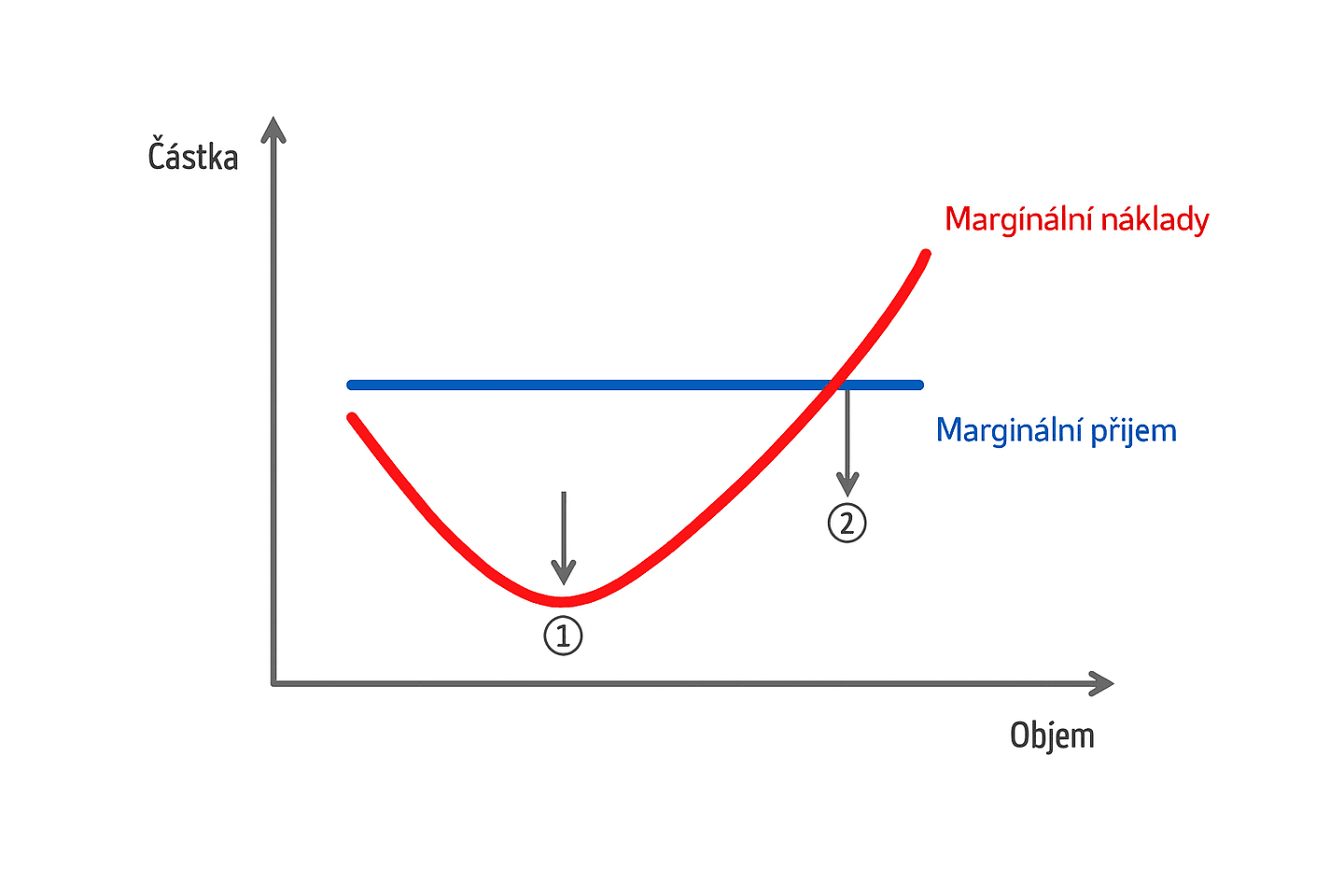

Křivka mezních nákladů ukazuje vztah mezi vyrobeným množstvím (na ose X) a mezními náklady (na ose Y). Její tvar je obvykle jako písmeno U. Tento tvar je vysvětlen zákonem klesajících výnosů. To znamená, že při zvyšování množství jednoho výrobního faktoru, pokud ostatní faktory zůstávají konstantní, bude výnos z produkce nižší.

Pro pochopení výše uvedeného si představme továrnu na tužky. S existujícími stroji lze optimálně vyrobit například až 10 000 tužek za týden. V závislosti na požadovaném množství produkce se zvyšují pouze variabilní náklady (jako je pracovní síla a suroviny jako grafit).

Pro výrobu více než 10 000 jednotek týdně již nebude stačit zvýšit počet pracovníků, protože by si navzájem překáželi. Ani stroje nemohou zpracovat více surovin, vyžadovalo by to více času. V tomto bodě tedy mezní náklady přestanou klesat a začnou stoupat. Firma by musela rozšířit svou instalovanou kapacitu (fixní náklady), aby mohla efektivně vyrábět více tužek.

Nyní je třeba upřesnit, že každý výrobní proces má své vlastní zvláštnosti. Možná v některých případech jsou fixní náklady menší a v jiných budou významnější ve vztahu k celkovým nákladům na výrobu.

Jak můžeme vidět na dolním grafu, existuje bod, kde se kříží mezní náklady s mezním příjmem. Ten je roven ceně.

Příklad mezních nákladů

Předpokládejme, že máme následující údaje pro výrobu 400 jednotek našeho zboží.

Fixní náklady: 3 000 €

Variabilní náklady: 500 €

Rovněž víme, že jednotka 401 nevyžaduje více fixních nákladů, ale je třeba zvýšit variabilní náklady na 520 €.

Jaké jsou mezní náklady na jednotku 401?

celkové náklady na jednotku 40: 3.000+500= 3.500 €

celkové náklady na jednotku 41: 3.000+520= 3.520 €

mezní náklady: 3.520-3.500= 520-500=20 €

průměrné náklady: 3.520/41= 85,8537 €

Pojmy související s mezními náklady:

Zde sdílíme některé pojmy související s mezními náklady:

- Fixní náklady: Jedná se o výdaje, které zůstávají neměnné, bez ohledu na množství vyrobeného produktu nebo služby. Například nájem výrobního závodu je fixní náklad.

- Proměnné náklady: Tyto náklady se mění v přímé úměře k množství vyrobeného produktu nebo služby. Například náklady na suroviny použité při výrobě by byly proměnné náklady.

- Celkové náklady: Je to celkový součet fixních a proměnných nákladů.

- Průměrné nebo jednotkové náklady: Jsou to průměrné náklady na jednotku vyrobeného zboží nebo služby. Vypočítávají se dělením celkových nákladů počtem jednotek.