Akciový trh

Airbus vs. Boeing: Souboj o nadvládu nebe

Podle International Air Transport Association (IATA) připadá zhruba 80 % světového leteckého provozu na více než 250 leteckých společností, přesto však existují jen dva konstruktéři letadel světového významu.

Na jedné straně stojí americký Boeing, který prochází jednou ze svých nejhorších etap, a na druhé straně evropský Airbus, který po řadě úspěšných kroků v oblasti výroby aspiruje na světovou hegemonií v oblastech letectví. V Evropě je jen pár společností, které díky výborným postupům dosáhly vedoucího postavení – podobnými příklady jsou ASML nebo Novo Nordisk. Právě proto se v tomto článku podíváme na důvody propadu Boeingu, na to, co dělá Airbus dobře, a jak lze diverzifikovaně investovat do leteckého sektoru.

Proč Airbus poráží Boeing?

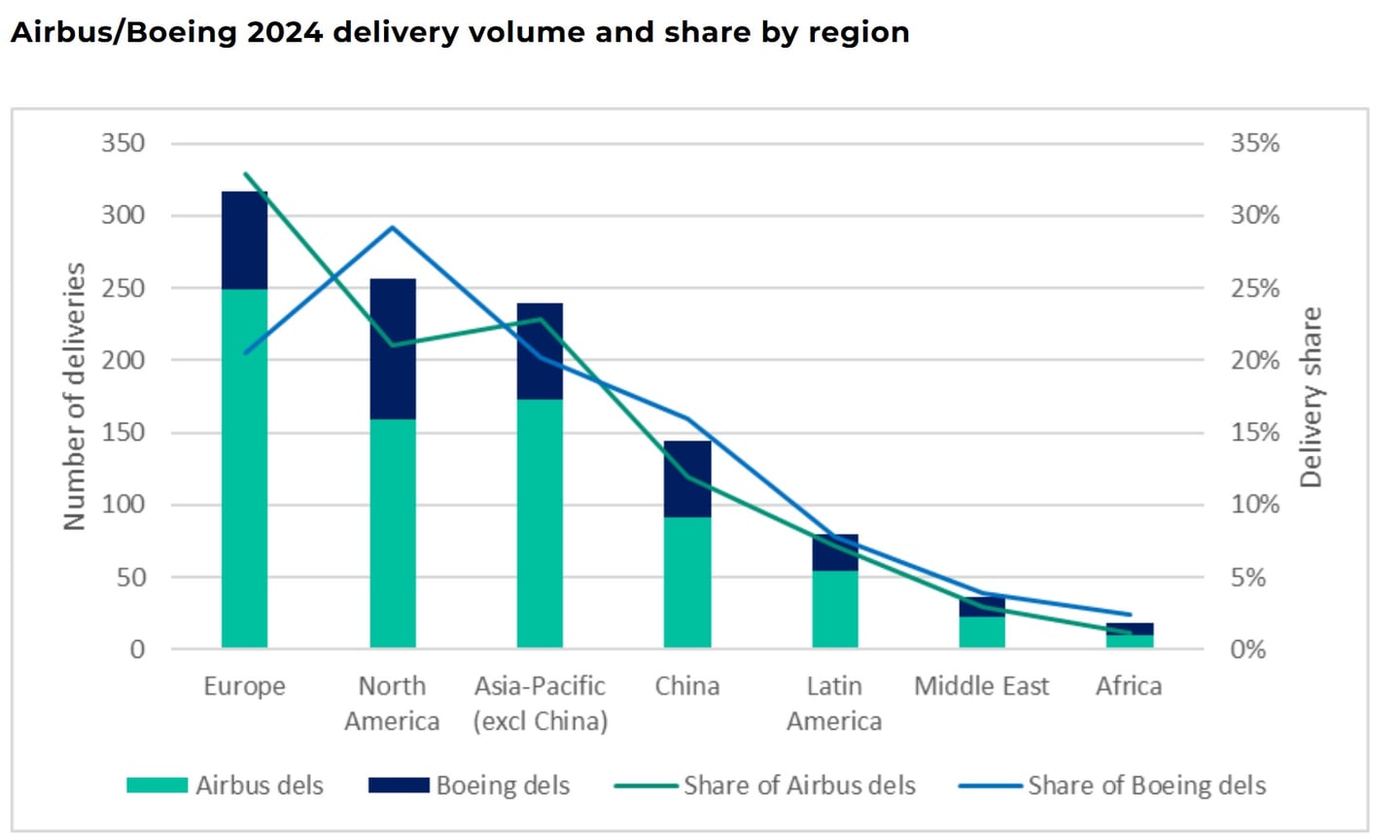

Upozornění: Níže uvedené problémy Boeingu se týkají primárně obchodního fungování, nikoli bezpečnosti letů samotných. Podle údajů od analytické platformy Cirium existuje ve flotile přibližně 25 000 komerčních letadel, z nichž asi 10 000 patří Boeingu a přibližně 13 600 Airbusu. Přesto tomu tak dříve nebylo – ještě v minulé dekádě byl Boeing lídrem v početních dodávkách. Od roku 2020 se ale všechno změnilo a v dodávkách za minulý rok vede Airbus ve všech hlavních regionech.

„Levné“ rozhodnutí, které Boeingu ublížilo

Možná nejtěžší lekce, kterou si investoři musejí osvojit. Od poloviny 2000. let se vedení Boeingu zaměřilo primárně na snižování nákladů a maximalizaci hodnoty pro akcionáře. Prodalo své první výrobní závody a soustředilo se spíše na design a konečné montáže. Výsledkem bylo drastičtější snížení kapitálových výdajů na výzkum a vývoj – o více než 60 % v průběhu dekády. Z víc než 80 miliard USD šla výplata akcionářům skrze zpětné odkupy akcií a dividendy, místo aby se investovalo do produktů. Pak přišel výsledek: z outsourcingu výroby vyrůstalo množství dodavatelů, méně kontroly kvality a nižší investice do inovací. Následovaly technické problémy – od uvolněných dílů v letounech až po omezené dodávky. Za výsledkem stály roky tlaků na dodavatele a problémy s dodržováním kvality.

Airbus se drží opačného kurzu

Naopak Airbus se rozhodl zachovat klíčové části výroby a designu v rukou vlastní skupiny. V roce 2022 konsolidoval své závody ve Francii a Německu s cílem „udržet autoritu designu a výroby vysoké komplexity“. Zatímco i on pracuje s externími dodavateli, hlavní komponenty jako křídla, části trupu či systémy zůstávají „doma“. Firma rovněž investuje více než 4 % tržeb do výzkumu a vývoje (přibližně 3,9 miliardy € v roce 2024), podporuje revoluční projekty jako demonstrátor vodíkového letounu ZEROe.

Obchodní tlaky – Boeing a clo

Navíc k interním problémům Boeingu přibyly ještě vnější tlaky. Část jeho klíčových dodavatelů pochází mimo USA (Evropa, Kanada, Japonsko), což se stalo citlivým bodem při americko‑čínské obchodní válce. Zatímco clo na evropskou ocel v hodnotě 25 % stále trvá, Čína zareagovala zákazem nákupu letadel Boeingu pro své aerolinie – byť šlo jen o cca 2 % prodejů, symbolicky šlo o další ránu. Boj o dodavatelský řetězec a geopolitické vztahy se tak promítají do výrobní schopnosti Boeingu.

Nový konkurent na obzoru

Na scénu vstupuje čínská firma COMAC. Ve flotile civilních letadel disponuje cca 190 stroji (asi 2–3 % z asijské flotily 8 100 jednotek), ale její podíl na dodávkách v roce 2024 činil téměř 10 % v rámci regionu Asie‑Pacifik. Z globálního pohledu se zatím jedná o marginálního hráče, ale dynamika růstu signalizuje, že v budoucnu by mohl být významnější.

Je správný čas investovat do Airbusu?

Než vyvodíme závěry, připomeňme: Rankia není finanční poradce. Vyhodnoťme ale fakta. Airbus postupně zvyšuje své provozní tržby a od roku 2022 si drží stabilní provozní zisk (EBIT) kolem 5 miliard USD. Výplata dividendy přesahuje 50 % čistého zisku a dividenda na akcii od roku 2020 vzrostla o více než 20 % (aktuálně cca 2,07 USD).

Společnost zároveň zlepšila svůj poměr vlastního kapitálu na 1,18 – maximum za posledních 5 let. Volný peněžní tok byl sice v roce 2024 negativní kvůli investicím do kapacit Airbus Atlantic, Aerostructures a vývoje vodíkového demonstrátoru ZEROe, avšak dlouhodobě jde o strategické investice.

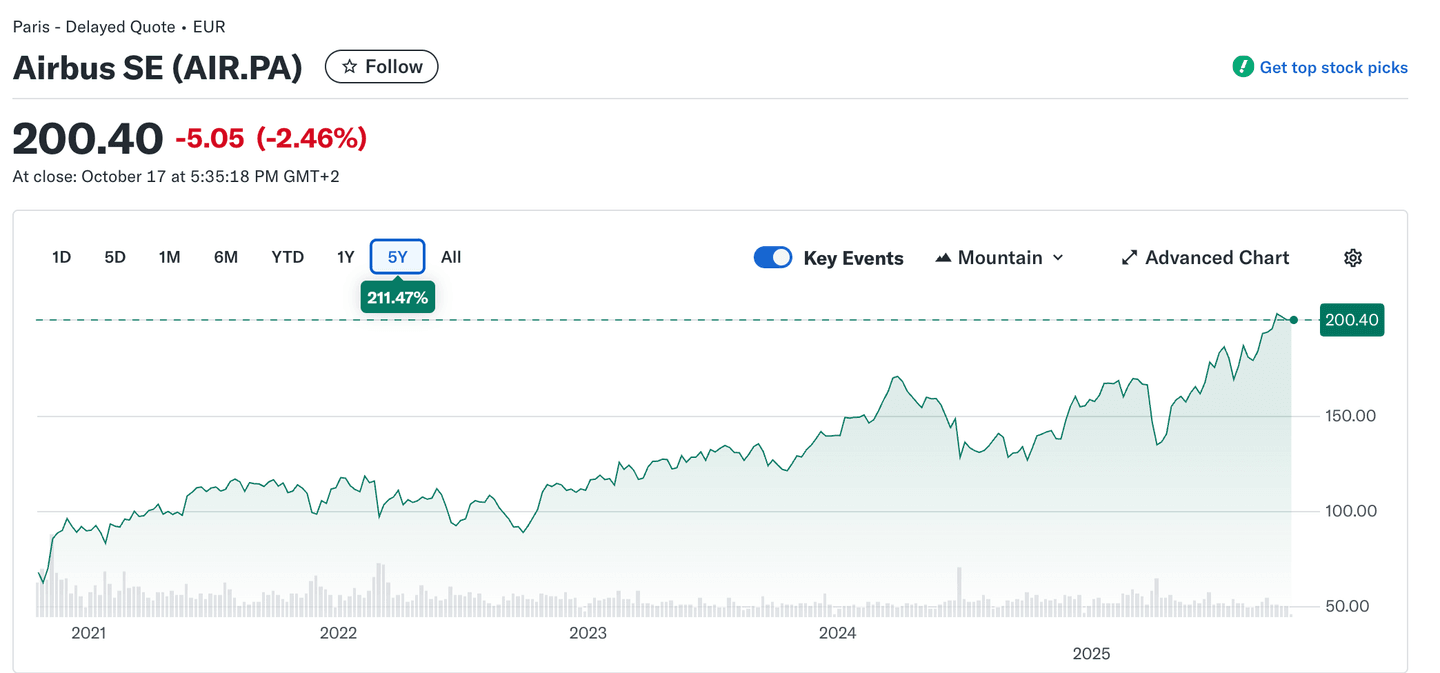

Z technického pohledu akcie zaznamenala výrazný růst – za posledních 5 let zhodnotila o více než 211 % a aktuálně se obchoduje kolem 200 EUR. Po předchozím supportu na úrovni cca 123 EUR jde o silný signál pokračujícího růstového trendu. S poměrem P/E kolem 25× se akcie jeví jako atraktivní pro dlouhodobé investory.

A co Boeing?

Boeing má v současnosti značné problémy. Rozhodnutí vedení o externí výrobě kritických komponent vedlo ke ztrátě kontroly nad kvalitou. Nyní se firma snaží o nápravu – nabídla 4,7 miliardy USD akcií ke zpětnému odkupu výrobce Spirit AeroSystems, aby znovu získala kontrolu nad díly. Avšak vstup do investice v podniku, který již pět let nevykázal zisk a čelí řadě regulačních výzev, považuji za rizikovou sázku.

Závěr

Souboj mezi Airbusem a Boeingem není jen technologickou záležitostí – je to zápas o globální dominanci v letecké dopravě. Pro běžného investora to znamená sledovat výrobní kapacity, dodavatelské řetězce, regulační prostředí a projekty budoucnosti jako vodíkové letouny. Ať zvítězí kterýkoliv z hráčů, jisté je jedno: sektor komerčního letectví bude těžit z růstového trendu cestování a obnova flotil bude táhnout poptávku po nových letadlech.