Strategie DCA: Jak Investovat Chytře a Bezpečně

Obsah

Toto je komplexní průvodce metodou DCA (Dollar Cost Averaging), která spočívá v pravidelných příspěvcích, jež umožňují využívat dlouhodobé složené úročení.

Tímto způsobem se budeme zabývat nejdůležitějšími tématy, a to; co to je a jak to funguje, významem reinvestování zisků, vlivem času na výnosy a častými chybami.

To vše s myšlenkou porovnat DCA s jinými formami investování a nabídnout vyvážený pohled na jeho klady a zápory.

Přístup k DCA, kdy začíná dávat smysl?

Když přemýšlíte o spoření do budoucna, máte dvě možnosti, buď spořit a nechávat peníze na bankovním účtu nebo na bezrizikových vkladech, nebo tyto peníze pravidelně investovat a získat z nich výnos s cílem, aby vaše úspory rostly a neztrácely hodnotu vlivem inflace.

A právě v tomto případě má DCA smysl, protože je to metoda, která nám umožňuje pohodlně investovat tak, aby se nám úspory dlouhodobě vyplatily.

V čem spočívá strategie DCA?

Jednou větou: Pravidelné investování, například měsíc co měsíc, do nějakého aktiva s cílem využít složeného úročení.

Jinými slovy, využití úspor, které měsíc co měsíc vytváříme díky svým příjmům, k pravidelnému investování do jednoho nebo více aktiv (fondů, akcií, ETF apod.) tak, aby naše peníze rostly nejen díky našemu vlastnímu úsilí o spoření, ale aby rostly i díky výnosům získaným z investic.

Jinými slovy, investovat postupně na trzích a neuskutečňovat "jednorázové" vklady s veškerým majetkem, který je k investování k dispozici.

Teorie této metody spočívá v tom, že v průběhu času nakoupíme více jednotek nebo akcií, abychom dospěli (prostřednictvím složeného úročení) k vyšší konečné částce.

.jpg?1702543624)

DCA: Jak funguje?

Klíč k DCA spočívá ve třech bodech:

- Pravidelný příspěvek

- Složené úročení

- Čas

A právě díky kombinaci těchto tří faktorů nabízí tato strategie výnos, který lze jen těžko překonat.

Na jedné straně musíte zajistit pravidelné příspěvky bez ohledu na to, co se s vašimi investicemi děje, vždy musíte přispívat. Zvláště když jejich hodnota klesá. To je klíčem k udržení lepší průměrné ceny našich investic, což je něco, z čeho budeme v budoucnu těžit.

Protože spoříme do budoucna, jde o to, abychom vždy reinvestovali veškeré zisky dosažené na samotné investici (např. pokud obdržíme dividendy).

Díky tomuto reinvestování a času vstupuje do hry klíč, díky němuž tento systém zazáří: složené úročení. Tím, že vždy reinvestujeme, je výnos stále silnější a silnější, a čím delší je období, tím větší je vliv složeného úročení.

S postupem času budou naše investice růst stále rychleji.

Vždy za podmínky, že dosažený zisk reinvestujeme.

Praktický příklad DCA

Později si ukážeme příklady v různých typech situací, ale prozatím se podívejme na jednoduchý příklad:

Pokud investujeme 10 000 EUR při 5% sazbě, první rok vyděláme 500 EUR.

Pokud ve druhém roce investujeme také získaných 500, pak na konci druhého roku vyděláme 525 (5 % z 10 500 €), a pokud každý rok reinvestujeme získané zisky, podívejte se, co se stane v dlouhodobém horizontu...

- Za 10 let bude ziskovost 63 % (což je více než 5 % x 10 let, což by bylo 50 %).

- Za 20 let nebudeme mít 100 % (což by bylo 20 let x 5 %), ale 165 %!

- A za 30 let budeme mít 330 % (mnohem více než 5 % x 30 let, což by bylo 150 %).

Jak jste viděli, klíčem k využívání složeného úročení jsou dvě věci:

- Reinvestovat zisky

- A čas, čím více času máte, tím více budete mít ze složeného úročení prospěch.

Správa strategie DCA měsíc po měsíci.

V dlouhodobém horizontu by to bylo tak, jak jsme si vysvětlili v příkladu, ale v krátkodobém horizontu, jak bychom ji mohli začít realizovat měsíc po měsíci? Podívejme se na to níže:

| Okamžik | Investice | Cena za akci | Koupené akcie | ||||

|---|---|---|---|---|---|---|---|

| Měsíc 1 | 100€ | 10€ | 10 | ||||

| Měsíc 2 | 100€ | 10€ | 10 | ||||

| Měsíc 3 | 100€ | 5€ | 20 | ||||

| Měsíc 4 | 100€ | 8€ | 12,5€ | ||||

| Měsíc 5 | 100€ | 10€ | 10 | ||||

| Shrnutí portfolia | 500€ | 8€ | 62,5 |

| Okamžik | Investice | Cena za akci | Koupené akcie |

| Měsíc 1 | 100€ | 10€ | 10 |

| Měsíc 2 | 100€ | 10€ | 10 |

| Měsíc 3 | 100€ | 5€ | 20 |

| Měsíc 4 | 100€ | 8€ | 12,5€ |

| Měsíc 5 | 100€ | 10€ | 10 |

| Shrnutí portfolia | 500€ | 8€ | 62,5 |

Jak vidíme, po zavedení metody DCA se nám podařilo získat průměrnou cenu za akcii ve výši 8 EUR.

Nyní se podívejme, co by se stalo, kdybychom celou částku investovali přímo:

| Okamžik | Investice | Cena za akci | Koupené akcie | ||||

|---|---|---|---|---|---|---|---|

| Měsíc 1 | 500€ | 10€ | 50 | ||||

| Shrnutí portfolia | 500€ | 10€ | 50 |

| Okamžik | Investice | Cena za akci | Koupené akcie |

| Měsíc 1 | 500€ | 10€ | 50 |

| Shrnutí portfolia | 500€ | 10€ | 50 |

Vidíme, že tímto způsobem bychom měli o 12,5 akcie méně než při použití metody průměrování dolarových nákladů.

Pokud bychom se na první tabulku podívali v grafu, vypadala by takto:

Je to proto, že když cena klesá (graf klesajícího trendu), budeme moci koupit více akcií za naši investovanou částku.

Kdy je nejlepší začít investovat, pokud dělám DCA?

Upřímně řečeno .... to je irelevantní.

Hlavně proto, že teprve začínáte a každý pravidelný příspěvek na investice výrazně ovlivní průměrnou cenu vašich nákupů. Protože částka nového nákupu bude vysoká v porovnání s hodnotou vašich investic v daném okamžiku.

Tento efekt znamená, že v prvních letech se vaše investice chovají velmi klidně a že v mnoha případech přechází z kladných hodnot do záporných a ze záporných do kladných, pokud není trh silně býčí.

Proto nezáleží na tom, kdy, v DCA, jak jsme již viděli, je důležitý počet let, kdy jste investovali, ne kdy jste začali. Nedělejte si s tím starosti, čím dříve začnete, tím lépe.

Vždy je to vhodná doba.

Jak se říká, nejlepší den pro začátek byl včera a dnes je druhý nejlepší den. Určitě lepší než zítra.

A teď si pojďme spočítat, kolik můžeme vydělat.

Kolik bych mohl vydělat, kdybych pravidelně investoval?

Mluvit pouze o posledních pěti letech je poněkud neobjektivní, proto provedu mnohem širší cvičení.

Pro širší srovnání provedu následující cvičení.

Vzal jsem historické údaje jednoho z nejznámějších indexů S&P500 v jeho verzi "Total Return" (tj. včetně dividend) od roku 1983 do roku 2022. Mimochodem, jedná se o období, ve kterém se zhodnotil o ne méně než 3 179 %.

Na základě historických dat indexu jsem vytvořil okna na 5, 10, 15 a 20 let.

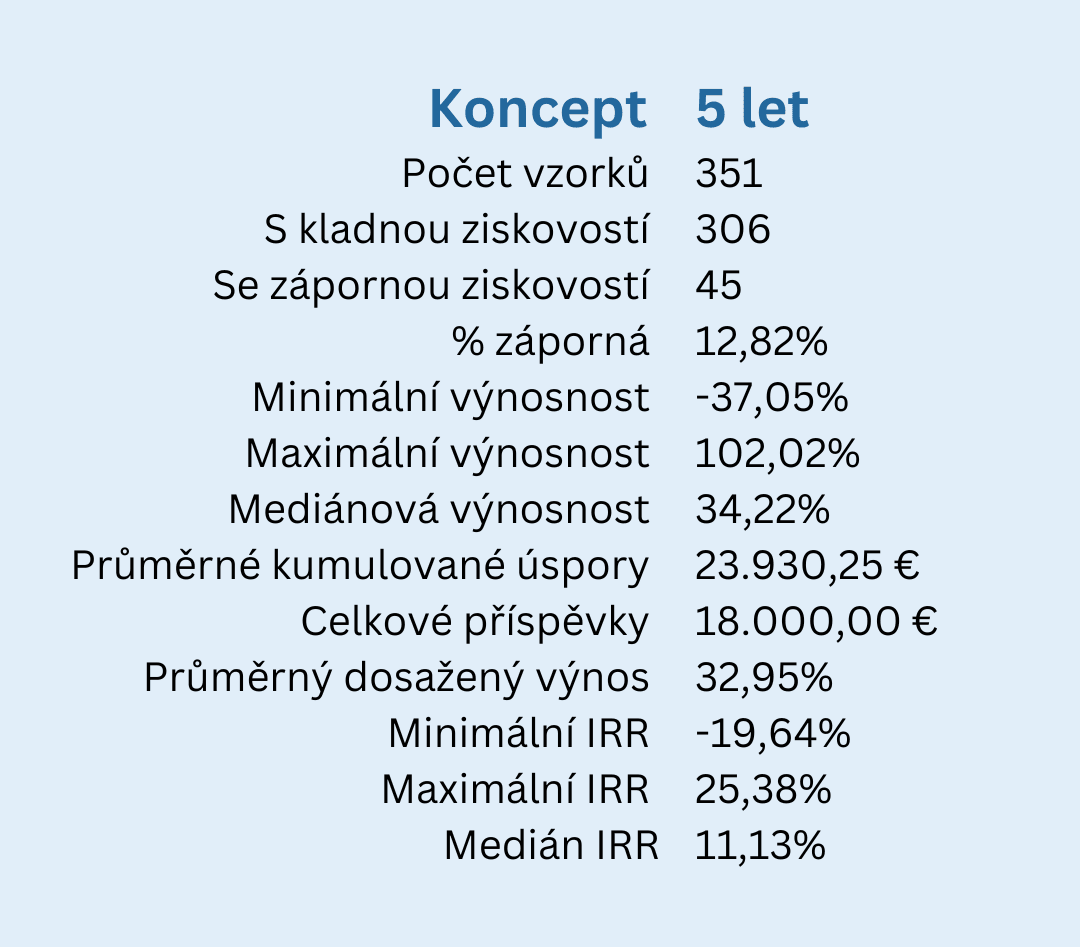

DCA po dobu 5 let

Například v případě 5 let:

- Od ledna 1983 do ledna 1988

- Od února 1983 do února 1988

- Od března 1983 do března 1988

- A tak dále.

To jsou výsledky, které bychom mohli očekávat, pokud bychom pravidelně investovali po dobu 5 let do indexu S&P500 pomocí DCA s měsíčními příspěvky ve stejné výši.

Počet vzorků (pětiletých oken v daném období) je 351, takže se zde setkáme s nejrůznějšími situacemi.

Z toho ve 45 případech je na konci pětiletého období záporný výsledek, tj. existuje 12,82% pravděpodobnost ztráty peněz v pětiletých obdobích.

V nejhorším případě může dosáhnout až -37,05 %.

Ve všech ostatních případech je výnos kladný. V průměru vyděláme 34,22 % a v nejlepším případě své peníze více než zdvojnásobíme s výnosem 102,02 %.

V pětiletém horizontu nám tedy 100% investice do akciového trhu může přinést nepříjemnosti. Je lepší zvolit konzervativnější pozice kombinující pevný výnos a akcie.

Co se stane s delšími termíny? Podívejme se.

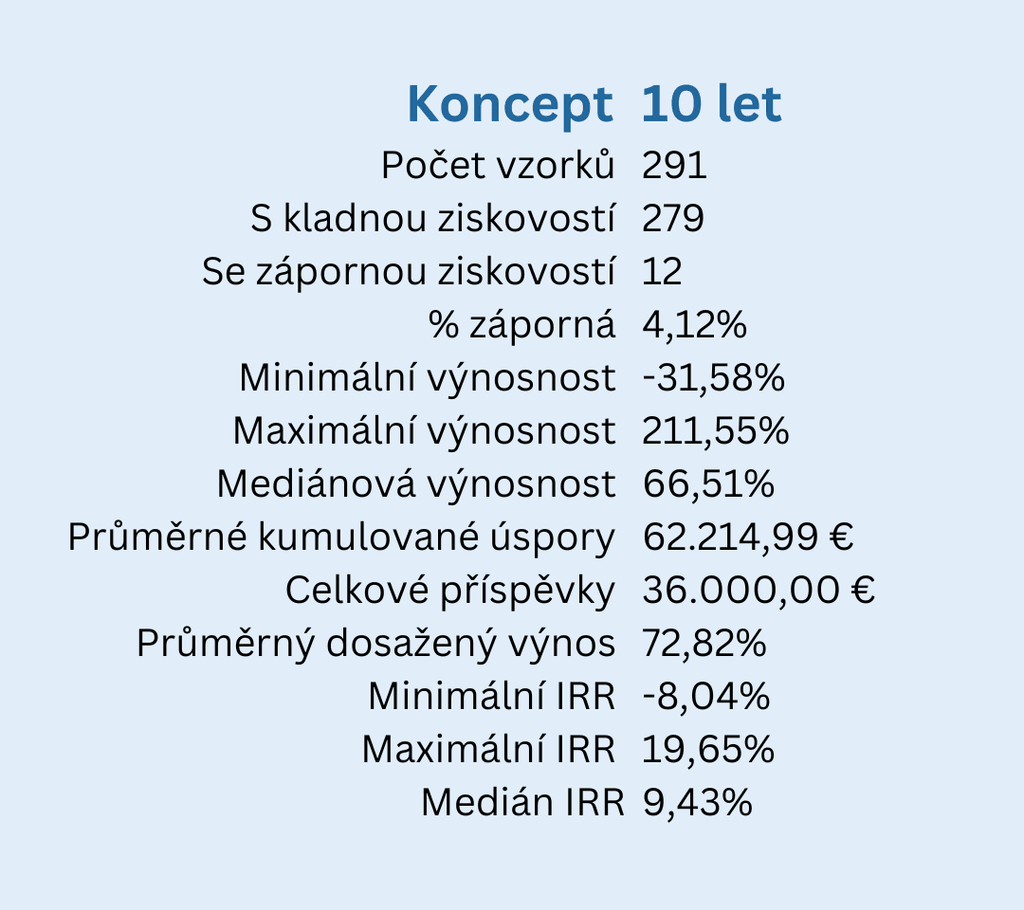

Strategie DCA při investování na 10, 15 nebo 20 let.

Na 10 let by to byly např:

- Od ledna 1983 do ledna 1993

- Od února 1983 do února 1993

- Od března 1983 do března 1993

- A tak dále.

Stejně jako u vína se věci v průběhu let zlepšují, čím delší je lhůta, tím větší je jistota, že krok dopadne dobře.

Toto jsou výsledky za 10 let.

V tomto případě pouze 12 z 291 vzorků na konci 10 let ztrácí, což je pouze 4,12 % času. Pravděpodobnost ztráty je tedy velmi nízká, i když v nejhorším případě je ztráta stále velmi vysoká -31,58 %.

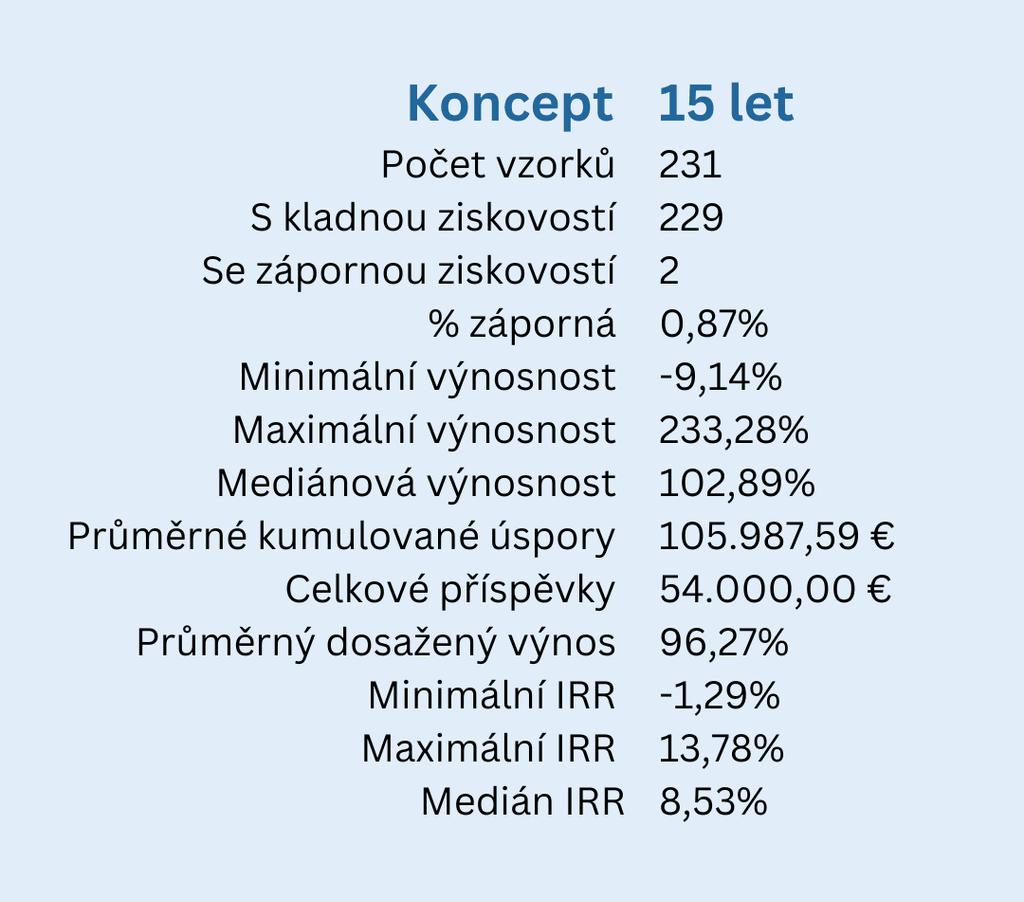

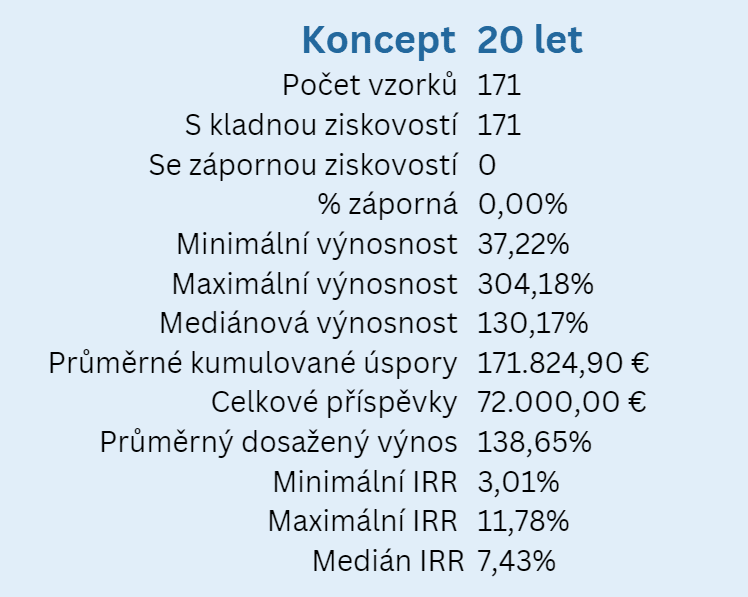

No a se stejným systémem jsem vytvořil okna také na 15, a 20 let. A pro každý ze získaných 1 044 vzorků jsem vypočítal jejich ziskovost.

Pokud půjdeme na 15 let, pravděpodobnost ztráty je téměř 0. Méně než 1 % vzorků má ztrátu a v nejhorším případě je ztráta -9,14 %.

Nakonec se dostáváme k 20 letům, zde budete s DCA vždy vydělávat a v nejhorším případě vyděláte 37,22 %. Ale co víc, v průměru vyděláte 130 %, tj. více než dvojnásobek, a v nejlepším případě znásobíte svá aktiva o 4!

Pokud se totiž podíváme na všechny vzorky 20letých oken v níže uvedeném grafu, kde vodorovná osa představuje výnos vzorku a svislá osa počet vzorků, vidíme, že počet vzorků, které nepřekročí 100% výnos, je pouze 22 %. Jinými slovy, pravděpodobnost, že se náš kapitál alespoň zdvojnásobí, je 78 %.

Podezření se tedy potvrzuje: čím delší je doba splatnosti, tím lépe se DCA díky síle složeného úročení vyvíjí.

Jaké jsou nejlepší indexy pro DCA?

Smyslem je investovat na dlouhou dobu, takže se na této cestě může hodně změnit, takže klíčem je diverzifikace, nikoli zaměření všech investic na jednu zemi nebo region.

Zde jsou tři možnosti, které by vás mohly zajímat:

- Za prvé, použijte některý z globálních indexů, které umožňují indexování po celém světě:

- MSCI World: Společnosti z rozvinutých zemí (v současné době 23).

- MSCI All Country World: Zahrnuje také rozvíjející se země (v současné době 26).

- A pokud stále hledáte větší počet společností a pokrytí, pak by bylo možné použít indexy FTSE:

- FTSE World

- FTSE All Country World

- Druhá možnost: Sestavte si vlastní portfolio investováním do indexů pro každou zemi nebo region, který vás zajímá, například jeden ze Severní Ameriky, jeden z Evropy, jeden z Asie a čtvrtina z rozvíjejících se trhů. Každému regionu tak můžete dát váhu, kterou považujete za vhodnou.

Jaké jsou nejlepší společnosti pro DCA?

Nejprve bych řekl, že pro diverzifikaci portfolia není DCA na akcie vhodný, pokud nemůžete investovat do přibližně 25 společností v každém příspěvku. To by byl optimální počet akcií v portfoliu.

A na to je třeba se dívat jak z hlediska ceny akcií, tak z hlediska poplatků za obchod. Aby nebyly náklady na poplatky v poměru k nakoupenému množství příliš vysoké.

Na druhé straně složené úročení je založeno na reinvestování výnosů. Pokud si vyberete akcie, které vyplácejí dividendy, budete z nich muset pokaždé zaplatit daň, čímž se síla složeného úročení oslabí.

Vyhněte se proto akciím, které vyplácejí vysoké dividendy, a hledejte akcie, které místo rozdělování zisků prostřednictvím dividend využívají tyto zisky k dalším inovacím a růstu, aniž by se musely zadlužovat.

Tedy společnosti v růstu, se schopností inovovat, s potenciálem budoucího růstu trhu a s malým zadlužením.

Nejlepší makléři pro DCA

Při realizaci strategie DCA prostřednictvím makléřů bychom měli hledat ty, kteří v zásadě splňují následující charakteristiky:

- Bezpečnost: Toto je vždy klíčový bod. Je nezbytné, aby broker měl odpovídající regulaci, v zásadě evropskou, britskou nebo americkou.

- Přístup k široké škále investic: Jak jsme již zmínili, nejlepšími nástroji pro DCA budou indexové fondy (akumulační) a v menší míře, kvůli zdanění, ETF. Zajímavé by však bylo zvážit i další investiční produkty, jako jsou akcie nebo dluhopisy.

- Nízké poplatky: Jelikož DCA zahrnuje pravidelné investice, je nezbytné, aby transakční a správní poplatky byly nízké, aby neumožňovaly snížení dlouhodobých zisků.

5 otázek, které je třeba si položit při praktikování DCA

Každou chybu si trochu vysvětlete, rád bych z toho udělal příspěvek, tohle je takový úvod k mnohem širšímu příspěvku o chybách DCA.

Kdy je lepší začít investovat pomocí DCA nebo pravidelných příspěvků?

K dosažení maximálního výnosu z investice je třeba, aby fungovalo složené úročení, jehož efekt však není okamžitý, v podstatě prvních několik let nepřináší prakticky žádný výnos navíc, nicméně čím více let uplyne, tím silněji funguje.

Proto čím dříve začnete, tím lépe. Protože pro složené úročení je nejdůležitější čas.

Kam je nejlepší investovat, abyste z DCA vytěžili co nejvíce?

Jinými slovy, co je výhodnější, investovat do akcií, dluhopisů, podílových fondů, indexových fondů, PIAS nebo penzijních plánů?

Nejlepší je investovat do akumulačních nástrojů, tj. nástrojů, které na váš účet nic nevyplácejí, protože pokaždé, když na váš účet přijde výnos, budete z něj muset zaplatit daň a také se budete muset starat o jeho reinvestování. Takže po cestě přicházíte o peníze a máte práci navíc (reinvestování).

Ideální jsou akumulační fondy a ETF nebo penzijní plány. A možná PIAS a Unit Linked, se spoustou "ale".

Měl bych přestat investovat na klesajících trzích, když aplikují strategii DCA nebo pravidelné příspěvky?

Nikdy, v medvědích okamžicích je klíčové pokračovat v investování, výsledek při odrazu bude velkolepý. Na druhou stranu, pokud přestanete investovat, pak se propad vašich investic prohloubí a může trvat dlouho, než své ztráty uhradíte.

Je lepší diverzifikovat investice?

Samozřejmě že ano. Jedná se o velmi dlouhodobou strategii, věci se mohou v průběhu let měnit, takže je lepší mít dobrou diverzifikaci a nesoustředit své investice do jedné společnosti, jedné země nebo jednoho regionu.

Hledejte globální investice. Dnešní vítězové mohou být zítra poraženými a naopak.

Jaké poplatky jsou přiměřené a kterým investičním produktům se vyhnout?

Záleží na produktu, pokud mluvíme o indexově vázaných, neměly by vaše poplatky přesáhnout 0,30-0,40 % ročně, pokud mluvíme o aktivně spravovaných fondech, neměly by přesáhnout 1,50-1,75 %.

Jakýkoli produkt s vyššími poplatky vám nic nepřinese, pouze získáte nižší výnos. S poplatky byste měli být opatrní zejména u PIAS a Unit Linked, v mnoha případech vyhrává pouze ten, kdo vám je prodává.

DCA: Nejlepší způsob investování, aby se mi úspory vyplatily? Názor Sergi Torrensa

Investiční strategie DCA (Dollar Cost Averaging) má několik výhod a nevýhod, které ovlivňují její efektivitu a přizpůsobivost různým profilům investorů.

Jednou z hlavních předností DCA je její jednoduchost a dostupnost. Tato technika nevyžaduje pokročilé investiční znalosti ani velké množství počátečního kapitálu, což ji činí atraktivní pro široké spektrum investorů, včetně těch, kteří ve světě financí teprve začínají. Možnost automatizovat investice prostřednictvím nástrojů poskytovaných makléři, bankami nebo roboadvisory dále zjednodušuje tento proces a umožňuje investorům soustředit se na své úspory bez starostí o každodenní nebo týdenní správu svých investic.

Strategie DCA má však i určité nevýhody, které je třeba zvážit. Jedním z hlavních problémů je potřeba dlouhodobého pohledu, protože jak jsme viděli, nejvýznamnější přínosy DCA se projeví až v průběhu času, což vyžaduje trpělivost a solidní psychologické porozumění investování.

V tomto bodě je nezbytné se ptát, zda existují jiné strategie, které jsou výnosnější? Samozřejmě, ale kolik času, znalostí, rizika, zkušeností a odhodlání vyžadují? Právě v tom spočívá velikost metody Dollar Cost Averaging, která je v poměru úsilí, rizika a výnosu ve velmi dlouhém období nesmírně efektivní.

| Výhody | Nevýhody | ||

|---|---|---|---|

| ✅ Jednoduchá a snadno pochopitelná metoda dostupná pro každého investora | ❌ Nejlepších výsledků dosahuje v dlouhodobém horizontu – vyžaduje disciplínu a psychologickou odolnost při poklesech | ||

| ✅ Možnost plné automatizace díky nástrojům bank a brokerů – odpadá nutnost ručního investování každý měsíc/týden | ❌ Pokud máte větší částku k dispozici, jednorázová investice často přináší lepší výnosy než rozložení pomocí DCA | ||

| ✅ Není nutné využívat složité finanční produkty | |||

| ✅ Nevyžaduje počáteční kapitál – stačí pravidelné úspory | |||

| ✅ Postupně snižuje dopad volatility na celkovou investici |

| Výhody | Nevýhody |

|---|---|

| ✅ Jednoduchá a snadno pochopitelná metoda dostupná pro každého investora | ❌ Nejlepších výsledků dosahuje v dlouhodobém horizontu – vyžaduje disciplínu a psychologickou odolnost při poklesech |

| ✅ Možnost plné automatizace díky nástrojům bank a brokerů – odpadá nutnost ručního investování každý měsíc/týden | ❌ Pokud máte větší částku k dispozici, jednorázová investice často přináší lepší výnosy než rozložení pomocí DCA |

| ✅ Není nutné využívat složité finanční produkty | |

| ✅ Nevyžaduje počáteční kapitál – stačí pravidelné úspory | |

| ✅ Postupně snižuje dopad volatility na celkovou investici |

Závěrem lze říci, že zatímco DCA nabízí dostupnou a méně volatilní cestu k investování a je vhodný pro všechny typy profilů investorů. Od začátečníků nebo těch s omezenými prostředky až po profesionály, kteří se rozhodli pro dlouhodobou strategii (mimo jiné).